本文详细介绍了江苏中润光能科技股份有限公司向港交所递交招股书拟在香港主板IPO上市的情况,深入剖析了该公司的发展历程、业务状况、业绩表现、行业背景以及公司治理等多方面问题,揭示了其在当前光伏行业环境下面临的挑战和困境。

近期,江苏中润光能科技股份有限公司(以下简称“中润光能”)正式向港交所递交招股书,计划在香港主板进行首次公开募股(IPO)。

据招股书显示,中润光能成立于2011年,是一家在全球范围内处于领先地位的专业化光伏电池制造商。同时,公司还积极拓展业务,提供光伏组件,以此扩大自身在光伏产业价值链中的影响力。

这家来自江苏徐州的企业,其实早在2023年5月就曾向深交所创业板提交A股上市申请。经过多轮严格审核,于2023年12月成功过会。然而,到了2024年6月,时任保荐人海通证券考虑到公司2024年第一季度出现亏损,以及当时A股市场的具体情况,最终撤回了对中润光能A股上市申请的保荐。

在经历了2023年深交所创业板过会却因保荐机构撤回而失败的挫折后,公司创始人龙大强并未放弃,选择“卷土重来”,以逆周期操作的方式再次出击IPO市场。这一举措在一定程度上,或许折射出当前光伏行业处于深度调整期的生存博弈现状。

业绩亏损

从招股书可知,中润光能作为全球领先的专业化光伏电池制造商,不仅专注于光伏电池的生产,还提供光伏组件,进一步增强自身在光伏产业价值链中的竞争力。

公司精心开发了多元化的产品组合,涵盖了N型电池(由N型硅片制成的光伏电池片)、P型电池(由P型硅片制成的光伏电池片)以及光伏组件,能够充分满足市场的主流需求。值得一提的是,中润光能在全球专业光伏电池制造商中占据着显著的市场地位,以18.3%的市场份额独占鳌头。

目前,中润光能的业务已经广泛覆盖了29个国家和地区。除了中国市场,美国、欧洲、中东和东南亚等地也是公司主要的产品销售区域。弗若斯特沙利文报告显示,2024年中润光能在全球光伏电池制造商中出货量排名第一,市场占有率达到18.3%。其客户资源十分优质,包含了全球十大组件制造商中的九家,像晶科能源、隆基绿能等知名企业都是其重要大客户。

根据弗若斯特沙利文的资料,按光伏电池对外出货量计算,2024年度,中润光能在全球专业光伏电池制造商中排名第一,市场占有率为18.3%;在全球光伏电池制造商中排名第二,市场占有率为14.6%。这里需要说明的是,专业光伏电池制造商主要聚焦于光伏电池片的生产,业务范围相对单一和集中,致力于在电池片制造环节实现高度的专业化和精细化。而光伏电池制造商的业务范围可能更为广泛,不仅包括电池片的生产,还可能涉及硅片、光伏组件等其他光伏产业链环节。

在专注于光伏电池领域的同时,中润光能也积极进行垂直扩张,进入了光伏组件领域。然而,2024年公司却遭遇了严重的业绩下滑。

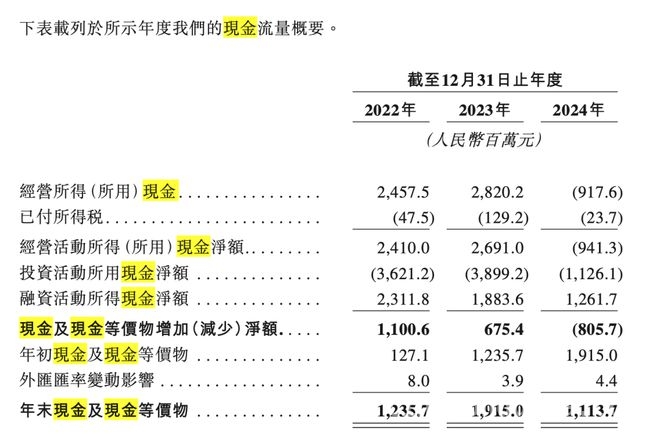

具体来看,在2022年 – 2024年(下称“报告期”)期间,中润光能的收入分别约为125.17亿元、208.38亿元、113.20亿元;年内利润分别约为8.34亿元、16.81亿元、 – 13.63亿元,虽然年营收超百亿,但2024年的业绩表现令人担忧。2024年中润光能营收113.20亿元,同比下滑45.68%,净利润由2023年的盈利16.81亿元转为亏损13.63亿元,业绩出现大幅波动,盈利压力急剧增大。与此同时,公司毛利率从2023年的13.64%降至2024年的 – 10.08%,产品盈利能力严重下降。

在业绩亏损的情况下,报告期内,公司经营活动现金流净额分别为24.1亿元、26.91亿元、9.41亿元,2024年出现大幅下降,资金流动性受到明显限制。公司资产负债率从2020年的79.1%攀升至2024年的83.7%,财务风险显著上升。

产能过剩

自2023年起,光伏行业产能过剩的问题逐渐凸显,开始步入产能出清期。隆基绿能掌门人李振国曾在2023年5月的SNEC第十六届全球光伏大会上明确指出,光伏行业已经出现产能过剩的情况,未来两到三年内,可能有一半以上的光伏行业制造商被迫退出市场。

截至目前,产能出清的过程仍在持续,行业内企业的经营状况十分艰难。以电池片售价为例,从2022年的0.99元/W(瓦特,功率单位)暴跌至2024年的0.32元/W,产品价格的大幅下跌严重压缩了公司的利润空间。如果终端市场需求增速不及预期,而行业新增产能持续扩张,产能过剩问题将进一步恶化,产品价格可能继续走低,公司面临的亏损风险也将随之增大。

在行业整体形势不佳的背景下,中润光能自身也存在一些不容忽视的问题。随着光伏市场的不断发展,下游组件厂商如晶科能源控股有限公司、隆基绿能科技股份有限公司等纷纷开始自建电池片产能,以实现产业链的垂直整合。目前,中润光能的业务主要集中在光伏电池片的研发、生产和销售,报告期内,中润光能的光伏电池片业务收入占比分别高达92.5%、91.0%以及81.1%。虽然公司已经开始向光伏组件领域进行垂直扩张,但光伏电池片业务仍占据主导地位。这种相对单一的业务结构,使得公司容易受到光伏电池片市场波动的影响,一旦市场需求下降或价格大幅下跌,公司的整体业绩将受到较大冲击。

截至2024年年末,中润光能32.8%的产能仍为P型电池片,而当前行业正加速向N型技术转型。N型电池片具有转换效率更高、性能更优的特点,逐渐成为市场主流。中润光能老旧的P型产线面临改造成本高或资产减值的风险,若不能及时完成技术升级,将在市场竞争中处于不利地位。

在此关键节点上,报告期内,中润光能在研发上的投入却有所减少,分别为3%、3%以及2.6%。其中,2024年光伏产业行业研发平均水平为3.5%。此外,中润光能的研发团队规模也在缩小,从2022年末的621人减少至2024年末的350人,占员工总数的比例约为7.7%,明显减少。

实控人套现11亿

在公司治理结构方面,中润光能存在一些不完善的地方。从先前IPO一轮审核问询回复函中可以发现,2020 – 2022年期间,实控人龙大强夫妇通过关联企业拆借的方式,违规占用中润光能的资金累计超过了18亿元,这些资金被用于对外投资、代发薪酬等用途。在IPO前,龙大强夫妇还通过转让公司及其子公司的股权,套现了超过11亿元,用于偿还债务及个人支出。有分析认为,这种在上市前大规模套现的行为,可能会让投资者对公司管理层的动机和后续的管理能力产生担忧,进而影响投资者对公司的信任。

监管机构还发现,2022年部分股东突击入股后,关联方云南宇泽的采购额在短时间内暴增882倍,且采购单价高于市场价。这种异常的交易增长和高价采购,存在利益输送的嫌疑,可能损害公司及其他股东的利益。此外,公司历史上多次因环保违规、未经审批投建项目等被行政处罚,内控漏洞较为明显。

实控人龙大强曾经还因为向无关联第三方提供担保、被担保方丧失偿还能力而产生被动债务,龙大强曾被列入失信被执行人名单。直到2020年9月及2021年6月,龙大强与相关银行签订执行和解协议,随后才被移出失信被执行人名单。

目前,港股市场对亏损企业的估值普遍较为保守,尤其是光伏行业,其市净率普遍低于1。有分析表示,当前光伏行业整体处于低迷期,市场需求增长放缓,价格下跌,企业盈利能力下降。投资者对光伏企业的投资会更加谨慎,中润光能的上市可能会受到市场整体环境的不利影响。

本文介绍了中润光能向港交所递交招股书拟上市的情况,分析了其业务优势,如全球领先的市场地位和多元化产品组合。但同时指出公司面临业绩亏损、产能过剩、业务结构单一、技术升级压力、研发投入减少以及公司治理不完善等诸多问题,在当前光伏行业低迷和港股市场保守的环境下,其上市前景面临较大挑战。

原创文章,作者:marjorie,如若转载,请注明出处:https://www.lingtongdata.com/3649.html