芯海科技2024年度报告展开,介绍了其营收、利润等财务数据,分析了营收增长与利润亏损的原因,指出公司面临的经营挑战,并探讨了未来的发展方向。

在3月28日晚间,芯海科技(深圳)股份有限公司(以下简称为“芯海科技”或者“公司”)正式对外发布了2024年年度报告。这份报告展现了公司在过去一年里的经营状况,其中有令人欣喜的营收增长,也有让人担忧的利润亏损情况。

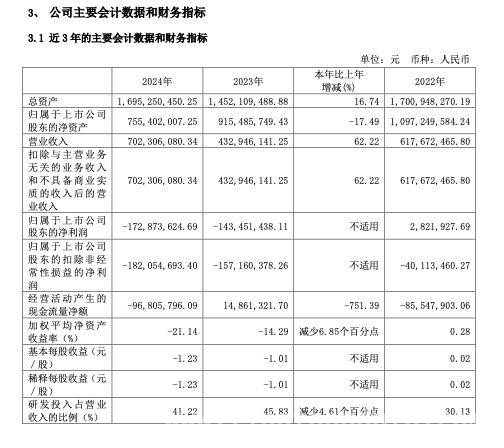

数据显示,公司2024年度的营业收入达到了7.02亿元,与上一年度相比,增长幅度高达62.22%,呈现出较为强劲的增长态势。然而,在盈利方面,情况却不容乐观。归属于上市公司股东的净亏损为1.73亿元,亏损幅度较之前有所扩大;归属于上市公司股东的扣除非经常性损益的净亏损更是达到了1.82亿元,同样处于亏损扩大的状态。基本每股亏损为1.23元/股。此外,2024年度公司拟不进行利润分配,既不派发现金红利,也不送红股,更不以资本公积金转增股本以及其他形式进行利润分配,剩余的未分配利润将滚至下一年度。

芯海科技公告截图

芯海科技在年报中解释称,公司一直致力于在汽车、工业、BMS等战略产品方面进行研发、产品规划以及市场布局,并且对研发人员结构进行了优化。这些举措虽然有利于公司的长远发展,但在本报告期内却导致归属于母公司所有者的净利润继续亏损。不过,如果剔除股份支付的影响,本报告期公司归属于母公司所有者的净利润较上年同期缩窄了9,169.49万元。

综观芯海科技2024年年报,可以发现公司全年实现营业收入7.02亿元,同比增长62.22%,营收增长十分显著。但归属于母公司所有者的净利润为 – 1.73亿元,亏损同比扩大了2942.22万元,扣非净利润为 – 1.80亿元,同比亏损幅度进一步增加。这种业绩表现呈现出“高增长、深亏损”的显著反差。深入分析可以发现,尽管营业收入实现了大幅提升,但净利润亏损进一步扩大,核心矛盾集中于成本端压力与资产减值风险的双重挤压。

营收增长的动能主要来源于下游市场需求的回暖以及新产品的放量。公司在多节BMS、计算机周边PD及EC芯片等领域取得了重要突破,其核心产品获得了头部客户的认可,从而带动了收入规模的快速攀升。然而,在高速增长的背后,隐忧也逐渐显现出来。公司持续加大研发投入,导致费用激增,再加上股份支付等非经营性成本的影响,对利润形成了明显的侵蚀。即使剔除股份支付因素,亏损幅度虽然有所收窄,但整体盈利能力仍然受到长期战略投入的拖累。

库存压力与业务结构失衡进一步加剧了公司的经营挑战。在报告期内,部分产品由于供需波动的原因,出现了库存积压的情况,资产减值损失显著上升,这进一步压缩了利润空间。从分业务的角度来看,公司的主力产品MCU芯片虽然毛利率有所改善,但整体盈利水平仍然偏低;高毛利的模拟信号链芯片由于规模有限,难以弥补其他业务的利润缺口;AIoT等新兴领域则面临着毛利率下滑的压力,这显示出技术迭代与市场竞争对公司盈利能力产生了较大的冲击。

现金流与资本效率问题也凸显了公司面临的风险。公司经营活动现金流状况恶化,主营业务的造血能力不足,再加上存货周转效率下滑,加剧了资金链的压力。尽管公司的总资产规模有所扩张,但所有者权益却大幅缩水,净资产收益率跌至负值,这反映出资本运作效率在持续弱化。

面对未来的挑战,公司将目光聚焦于AIoT、汽车电子等高潜力市场,试图通过技术转化与生态合作来打开增长空间。目前,EC芯片已经切入荣耀AI PC供应链,并且与华为鸿蒙生态深化了合作。然而,短期内公司仍需克服研发成果商业化滞后的矛盾。如果新产品无法快速形成规模效应,那么高投入模式可能会使亏损压力长期存在。因此,企业亟待平衡战略投入与成本管控,以扭转“增收不增利”的困局。

本文详细解读了芯海科技2024年年度报告,该公司虽营收大幅增长,但净利润亏损扩大,主要受成本端压力、资产减值风险、库存积压、业务结构失衡、现金流及资本效率问题等因素影响。面对未来,公司聚焦高潜力市场寻求增长,但需解决研发成果商业化滞后问题,平衡战略投入与成本管控,才能摆脱“增收不增利”的困境。

原创文章,作者:Stev,如若转载,请注明出处:https://www.lingtongdata.com/7633.html