本文围绕 2024 年上市券商的年报情况展开,详细介绍了大型券商和中小券商的业绩表现,分析了业绩分化背后自营业务的影响,还阐述了投行收入普遍下滑的现状。

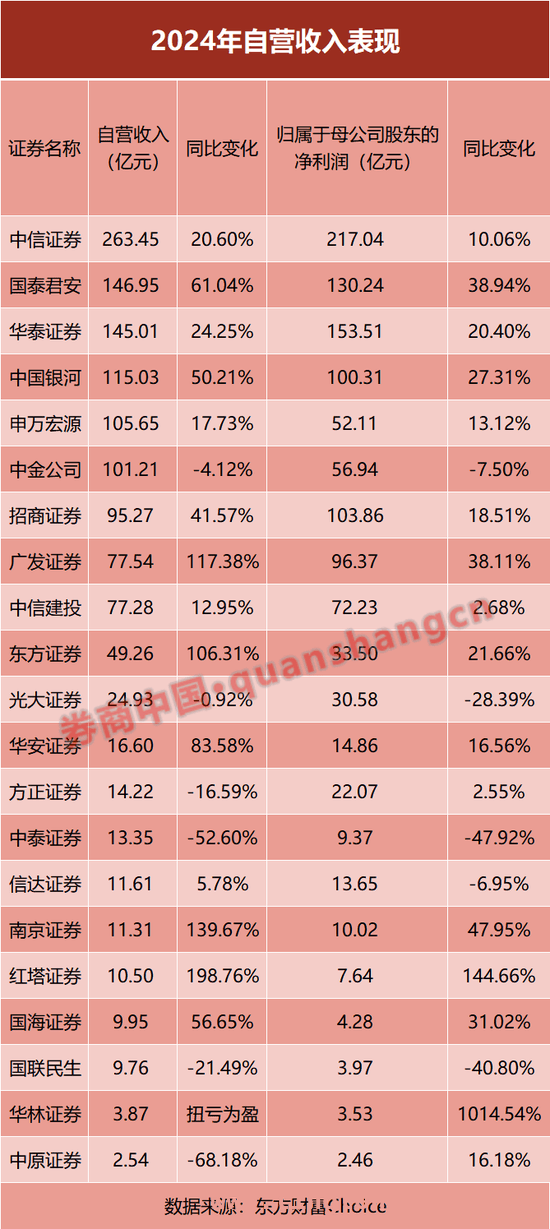

随着年报季的到来,上市券商们纷纷交出 2024 年的成绩单。截至 3 月 29 日,已有 21 家上市券商公布了 2024 年年报,在 43 家上市券商中占比将近一半。在这 21 家已披露年报的上市券商中,有 9 家大型券商的业绩浮出水面,盈利前十的座次也初现端倪。其中,有 5 家券商归属于母公司所有者的净利润超过了百亿元。中信证券无疑是表现最为亮眼的,以 637.89 亿元的营业收入和 217.04 亿元的归母净利润,稳稳占据“双料”冠军的宝座。备受关注的“国泰君安 + 海通证券”大型券商并购案也有了新动态。国泰君安发布了模拟合并后的 2024 年业绩数据。数据显示,合并后的公司资本实力将跃居行业首位,营业收入达到 586.46 亿元,与中信证券的差距有所缩小。然而,归属于母公司所有者的净利润为 90.30 亿元,可能会跌出行业前五。不过,部分单项业务的表现却十分出色,有望逆袭排名第一。从整体数据来看,21 家上市券商中有 16 家归母净利润同比增长,占比达到 77%。自营业务依旧是券商业绩的关键因素,相关券商业绩的大幅增长或下滑都与自营业务的表现密切相关。### “国君 + 海通” 合并利润未达百亿近期,多家大型券商密集发布 2024 年年报,前十的阵容大致确定。目前大型券商 2024 年业绩表现主要有以下四大看点:1. **中信证券稳居榜首**:作为头部券商,中信证券在 2024 年的营业收入和归母净利润均排名第一。其营业收入为 637.89 亿元,归母净利润为 217.04 亿元。2. **国泰君安披露合并业绩**:国泰君安与海通证券的并购交易在今年 1 月才获得证监会核准批复,2024 年业绩是国泰君安并表海通证券前的最后一份财报。2024 年,国泰君安营业收入 433.97 亿元,排名第二;归母净利润 130.24 亿元,排名第三。公司还发布了 2024 年度备考合并财务报表,模拟与海通证券合并后的盈利指标。合并后,公司总资产 1.73 万亿元、归母净资产 3283 亿元,资本实力位居行业第一。营业收入提升至 586.46 亿元,但归母净利润为 90.30 亿元,可能跌出行业前五。3. **百亿净利润券商队伍扩容**:2023 年仅有 2 家券商归母净利润超百亿元,而到了 2024 年,这一队伍扩容至 5 家。除了中信证券、国泰君安外,还有华泰证券(153.51 亿元)、招商证券(103.86 亿元)、中国银河证券(100.31 亿元)。4. **大型券商增速分化明显**:9 家大型券商中,国泰君安与广发证券增速较高,同比增幅均超过 38%;中国银河、华泰证券增速也超过 20%。但中信建投增速相对较小,仅为 2.68%。中金公司是目前大型券商中唯一一家业绩同比下滑的证券公司,2024 年归母净利润 56.94 亿元,同比减少 7.5%。除了大型证券公司,多家中小券商也披露了年报。从归母净利润增速来看,华林证券业绩大幅增长,从 2023 年的 0.32 亿元增至 2024 年的 3.53 亿元,增幅高达 1014.54%。红塔证券也实现翻倍增长,从 2023 年的 3.12 亿元增至 2024 年的 7.64 亿元,同比增幅为 144.66%。不过,也有 3 家券商出现业绩下滑。国联民生证券 2024 年归母净利润同比下降 40.80%至 3.97 亿元,此次发布的 2024 年年报是并表前的最后一份财报,数据不包含民生证券的业绩。光大证券 2024 年归母净利润为 30.58 亿元,同比减少 28.39%。### 自营仍是 “胜负手”证券公司业绩分化的背后,自营收入的表现起到了关键作用。按照 “自营业务收入 = 投资收益 + 公允价值变动 – 对联营 / 合营企业投资收益” 的口径计算,中信证券自营收入以 263.45 亿元排名第一,国泰君安以 146.95 亿元排名第二。根据国泰君安发布的 2024 年度备考合并财务报表模拟与海通证券合并后的盈利情况,合并后的 2024 年自营收入约为 131.65 亿元。那些营业收入或归母净利润大幅增长的券商,自营业务表现也十分突出。例如华林证券,自营收入实现扭亏为盈,从 2023 年的 -0.12 亿元增长至 2024 年的 3.87 亿元。红塔证券 2024 年自营收入近 10.50 亿元,同比增长 198.76%。在大型券商中,国泰君安的自营收入同比增长达 61.04%,迈进 “百亿净利” 门槛的中国银河证券,2024 年自营收入 115.03 亿元,同比增长 50.21%。不过,也有 2 家券商呈现小幅下滑态势。中金公司 2024 年经纪业务手续费净收入为 42.63 亿元,同比减少 5.89%;东方证券为 25.11 亿元,同比下滑 9.71%。### 逾 10 家投行收入同比减少逾三成2024 年一级市场大幅“缩水”,尤其是 IPO 融资规模十分惨淡。在这样的背景下,证券公司投行收入普遍面临下滑的局面。据统计,21 家上市券商中,共有 18 家券商的投资银行业务手续费净收入出现“缩水”,占比 86%。其中,超过 10 家券商的投行收入同比减少逾 30%。头部券商之一的中信建投,投资银行业务手续费净收入同比大幅减少 48.08%,接近“腰斩”,收入规模为 24.90 亿元。中信证券虽然以 41.59 亿元的收入规模继续排名第一,但也难以抵挡行业下滑的趋势,同比减少 33.91%。值得一提的是,根据国泰君安发布的 2024 年度备考合并财务报表,与海通证券合并后,模拟出的 2024 年投行业务手续费净收入实现 46.03 亿元,位居行业第一。

本文全面梳理了 2024 年上市券商的年报情况,大型券商和中小券商业绩分化明显,自营业务依旧是影响业绩的关键因素,而一级市场的低迷导致投行收入普遍下滑。“国泰君安 + 海通证券” 的并购案也为券业格局带来了新的变数。券业未来的发展态势仍需持续关注。

原创文章,作者:melissa,如若转载,请注明出处:https://www.lingtongdata.com/7841.html