本文围绕快手2024年度财务报告展开,介绍了其整体业绩的增长情况,包括营收、净利润等方面。同时提到了可灵AI业务的进展,也指出资本市场对其反应冷淡。还深入分析了传统业务增长放缓的现状,以及快手在新业务领域的探索,最后表明快手虽面临挑战但仍对未来充满信心。

近期,短视频巨头快手正式公布了2024年度财务报告。这份报告中的各项数据清晰地显示出,快手在过去一年里业绩呈现出稳健增长的良好态势。

具体来看,依据报告内容,快手在2024年全年的营收达到了1269亿元,与上一年度相比,实现了11.8%的同比增长。而归母净利润更是达到了153.3亿元,同比大幅增长了139.76%。不仅如此,全年经调整后的净利润也实现了72.5%的显著增长,高达177亿元,并且已经连续七个季度保持盈利状态。如此出色的财务数据,无疑给快手的投资者以及业界的观察者们带来了不小的惊喜。

值得重点关注的是,快手旗下的可灵AI业务在2025年初取得了令人瞩目的进展。截至2月份,该服务的覆盖用户数量已经超过了600万,累计收入更是成功突破了1亿元大关。这充分说明,这一业务的商业化变现速度正在不断加快,极有可能成为快手未来业绩增长的全新引擎。

然而,尽管快手的财报数据表现十分亮眼,但资本市场对其的反应却显得相对冷淡。在业绩发布前后的时间段内,快手的股价出现了连续下跌的情况。并且,与小米、拼多多等公司相比,快手的整体估值仍然存在较大的差距。这一现象迅速引发了业界的广泛关注和深入讨论。

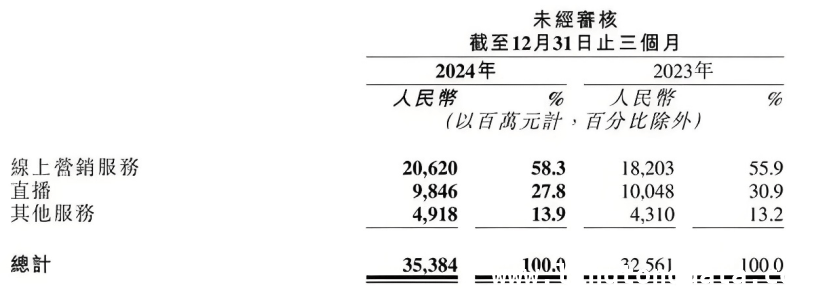

通过对快手财报数据的深入剖析,我们可以发现其传统业务的增长速度正在逐渐放缓。季度收入和利润的增速均呈现出下滑的趋势,其中第四季度的收入增速更是降至8.7%,创下了上市以来的新低。以直播业务为例,虽然签约主播的数量大幅增长,但是直播收入却同比下降了5.1%。电商业务虽然仍然保持着一定的增长态势,但其GMV增速已经放缓至17.3%,远远低于早期的增速水平。同时,电商业务的用户基数增长乏力,这进一步限制了其未来的增长空间。

面对传统业务增长所遭遇的瓶颈,快手也在积极主动地寻求新的增长点。本地生活、金融、短剧和AI等领域都成为了快手重点探索的方向。不过,目前这些新业务仍然处于起步阶段,尚未能够形成规模化的收入贡献。比如,本地生活业务虽然保持了较快的增长速度,但是具体的收入规模并未公布,与抖音等竞争对手相比,仍然存在较大的差距。金融业务则还处于流量导流的阶段,尚未形成完整的产品矩阵和盈利模式。

为了进一步提升AI业务在市场中的竞争力,快手正在持续加大投入力度,并不断优化策略。一方面,快手通过降低AI服务的使用成本、提高服务质量,以此来吸引更多的用户和企业客户;另一方面,快手通过整合内部资源、优化算法模型,来提升AI业务的整体效率和盈利能力。这些积极的努力有望让快手在未来的市场竞争中赢得更多的主动权和更大的市场份额。

尽管快手目前面临着诸多挑战和不确定性,但公司仍然保持着对未来发展的坚定信心和决心。通过不断地探索和创新,快手有望在AI等新业务领域取得更大的突破和更加丰硕的成果,从而为公司的长期发展注入新的动力和活力。

总体来说,快手的2024年度财报既展现出了公司在发展过程中的稳健态势,同时也暴露出了其面临的诸多挑战和不确定性。然而,我们有理由相信,通过持续的探索和创新,快手有望在未来的市场竞争中取得更大的突破和更优异的成绩,为公司的长期发展奠定坚实的基础。

本文详细分析了快手2024年度财报,指出其整体业绩呈稳健增长,可灵AI业务有进展,但资本市场反应冷淡。传统业务增长放缓,新业务尚在起步。不过,快手积极投入AI业务提升竞争力,且保持对未来的信心,有望在新业务领域取得突破,为长期发展奠定基础。

原创文章,作者:Stev,如若转载,请注明出处:https://www.lingtongdata.com/8299.html