本文聚焦2024年中国啤酒市场,通过对各大啤酒上市公司业绩、销量、高端化进程等多方面数据的分析,展现了啤酒行业在这一年的发展变化,包括龙头企业的下滑、黑马企业的崛起以及高端化面临的挑战与机遇。

在当下的经济环境中,啤酒股的业绩情况备受关注,如今其基本情况已逐渐明朗。

3月30日傍晚,青岛啤酒公布了2024年的业绩报告。报告显示,该公司实现营收321.38亿元,与上一年相比下滑了5.3%;归母净利润达到43.45亿元,同比增长1.8%;销量为753.8万千升,同比下滑幅度为5.86%。

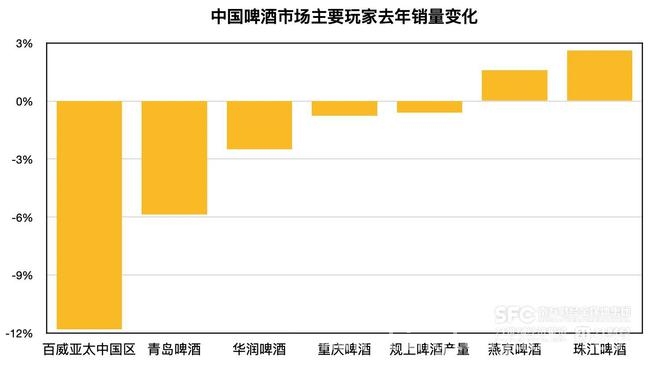

在五大啤酒上市公司里,有四家企业在去年的销量出现了下滑态势。

经过记者的详细整理发现,中国市场主要啤酒公司在2024年的销量变化呈现出不同的情况。其中,百威亚太中国区下滑11.8%,青岛啤酒下滑5.86%,华润啤酒下滑2.5%,重庆啤酒下滑0.75%,而燕京啤酒实现了1.6%的增长,珠江啤酒更是增长了2.62%。

值得注意的是,2024年中国规上企业啤酒产量下滑了0.6%。要知道,啤酒作为日常快消品,其产量的下滑也在一定程度上反映出大众消费情绪的变化。

(2024年啤酒企业销量变化,记者整理)

(2024年啤酒企业销量变化,记者整理)

过去的一年,在中国啤酒市场中,主要玩家之间的份额差距有所缩小。具体表现为,华润、青啤、百威这三大龙头企业在营收和销量方面同步出现倒退。而燕京、珠江这两大黑马企业则继续保持增长态势,并且增长幅度超出了行业平均水平。

这两家企业不仅在市场份额上对龙头企业发起了追赶,在盈利方面也有了大幅提升。珠江啤酒在去年的归母净利润上涨了近37%,燕京啤酒去年的归母净利润更是大涨五成以上。

这一良好态势与两家企业近年来加速推进高端化进程密切相关。

燕京啤酒在2024年的总销量超过了400万千升,其中大单品燕京U8的销量接近70万千升,并且连续两年涨幅超过30%。珠江啤酒在2024年高档啤酒产品的销量同比增长了近14%。

与此同时,百威亚太、青岛啤酒在高端化的道路上则遭遇了阶段性的挑战。

百威亚太中国区去年每百升收入同比下滑了1.4%,青岛啤酒主品牌的中高端以上产品销量同比下滑了2.65%。

尽管整体的营收和销量呈现下行趋势,但领先的啤酒企业依然强调其高端产品仍在保持增长。

华润啤酒表示,其去年中档及以上啤酒销量占比首次超过50%,其中次高档及以上啤酒同比实现了个位数增长,老雪花、红爵的销量增长翻倍,喜力啤酒销量增长超过两成。

重庆啤酒也提到,其去年高端啤酒销量占比依然实现了提升。

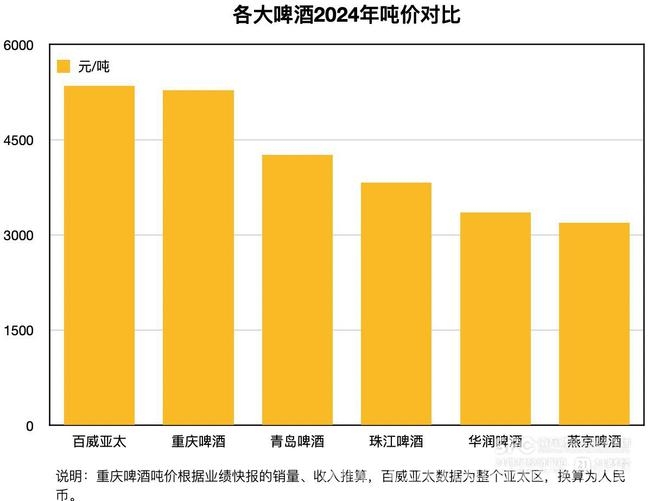

从吨价方面进行对比,燕京啤酒和珠江啤酒虽然目前依然相对落后,但已经在逐渐跟上行业水平。这也意味着,龙头企业在盈利能力方面的领先优势正在逐渐缩减。

记者根据已有数据进行推算,2024年华润啤酒吨价超过3300元,青岛啤酒吨价超过4200元,百威亚太吨价换算后超过5300元,重庆啤酒吨价超过5200元,而燕京啤酒和珠江啤酒的吨价分别在3100元、3800元出头。

不过,龙头企业在营收方面的领先优势依然十分明显。

2024年,虽然华润啤酒和青岛啤酒的营收稍有下滑,但仍分别超过360亿元和320亿元。

而重庆啤酒营收为146亿元,燕京啤酒营收则还不到130亿元,珠江啤酒去年营收57亿元,与龙头企业相比,只有它们的一半甚至六分之一。

在销量缓慢下滑的啤酒行业中,高端化的故事还远未结束。如果价格的提升能够快于销量的下滑速度,那么啤酒行业的规模依旧有机会保持缓慢增长。

当然,唯一需要考虑的因素便是消费者对于价格的敏感度。

本文详细分析了2024年中国啤酒市场各大企业的业绩表现,呈现出龙头企业下滑、黑马企业崛起的态势,同时探讨了行业高端化进程中的挑战与机遇。尽管整体销量有下滑趋势,但高端化仍有发展空间,不过要充分考虑消费者价格敏感度这一关键因素。

原创文章,作者:melissa,如若转载,请注明出处:https://www.lingtongdata.com/8543.html