本文围绕新希望2024年业绩快报及2025年一季度业绩预告展开,详细介绍了公司在营收、利润等方面的表现,分析了其聚焦核心主业、提升管理效率等举措带来的成效,同时也指出了潜在风险和未来发展方向。

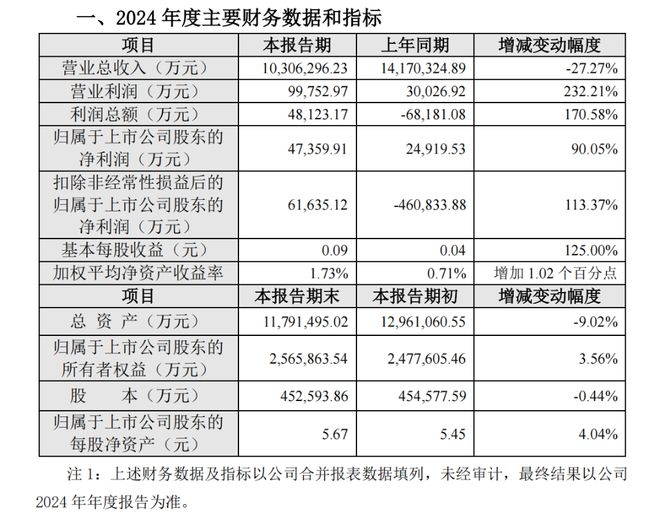

在2024年复杂多变的市场环境中,新希望交出了一份令人惊喜的答卷。尽管营收因业务剥离有所下降,但公司在盈利方面实现了全面的扭亏为盈。具体来看,2024年新希望扣非后净利润实现了113.37%的大幅增幅,归属于上市公司股东的净利润同比增长90.05%,达到了4.74亿元。而其营业总收入为1030.63亿元,较上年同期下降了27.27%。

公司积极调整战略布局,聚焦饲料、生猪养殖与屠宰这两大核心主业。在生产管理上不断改善,使得养殖成本稳步下降。值得一提的是,自2024年二季度以来,生猪行情逐渐回暖,猪价较同期有所上涨,为公司的业绩提升提供了有利的市场环境。

新希望还对2025年第一季度的业绩进行了乐观预计。公司预计2025年Q1实现归属于上市公司股东的净利润在4.3 – 5亿元之间,相较于去年同期19.34亿元的亏损,同比增长幅度高达122.23% – 125.85%。可以说,养殖业务的减亏成为了公司业绩的重要转折点。

4月2日,新希望正式发布了2024业绩快报及Q1业绩预告,为市场带来了更多详细的信息:

营收方面,2024年营业总收入为1030.63亿元,较上年同期下降27.27%。利润总额达到4.81亿元,同比增长170.58%。归属于上市公司股东的净利润为4.74亿元,同比增长90.05%。扣非后净利润更是实现了113.37%的增幅,达到6.16亿元。营业利润达到9.98亿元,较上年同期大幅增长232.21%。基本每股收益为0.09元。

而2025年Q1净利润预计在4.3 – 5亿元,同比增长122.23% – 125.85%,扣除非经常性损益后的净利润预计为4.31 – 5.01亿元,同比增长122.27% – 125.89%。基本每股收益预计在0.09 – 0.11元/股。此外,全年饲料总销量达2596万吨。

而2025年Q1净利润预计在4.3 – 5亿元,同比增长122.23% – 125.85%,扣除非经常性损益后的净利润预计为4.31 – 5.01亿元,同比增长122.27% – 125.89%。基本每股收益预计在0.09 – 0.11元/股。此外,全年饲料总销量达2596万吨。

在将禽产业和食品深加工板块剥离后,新希望得以在两大核心主业上集中发力。这一战略调整带来了显著的成效,实现了扣非后净利润的大幅反转,同时归母净利润也实现了可观的增长。

虽然剥离非核心业务导致了营收的下滑,但公司的盈利能力却得到了显著提升。作为核心业务之一,新希望的饲料业务在2024年表现十分稳健。全年实现饲料总销量2596万吨,其中外销量为2121万吨。其产品结构多元化,涵盖了禽料、猪料、水产料及反刍料等多个品类,在国内行业中保持着前列的位置。

特别值得关注的是,公司在海外市场的表现也十分出色,实现饲料销量525万吨,继续保持着中国饲料企业出海的领先地位。

在养猪业务方面,新希望的效率大幅提升,成本控制成效显著。2024年,公司生猪养殖业务的管理效率有了明显的提升,全年生猪出栏1652.49万头,屠宰生猪278.30万头。公司养猪业务的各项生产管理指标持续改善,尤其是在成本控制方面取得了显著的成果:四季度仔猪断奶成本降至263元/头,PSY(每头母猪年提供断奶仔猪数)提升至25.1头,育肥阶段成活率提高到93%,在运营场线出栏肥猪完全成本下降至13.6元/公斤。

2025年Q1预计业绩改善的主要动力来自公司在生猪养殖业务方面的结构性优化。公司在快报中表示,2024年完成了多条场线的防疫改造,并强化了生产管理与冬春季防疫工作,使得一季度养殖成本实现了同比和环比的“双降”。同时,2025年一季度生猪市场价格较去年同期略有上涨,这进一步缓解了养殖业务的亏损压力。此外,公司饲料业务在一季度取得了“量利同增”的良好表现。

尽管公司业绩实现了扭亏为盈,但投资者仍需关注潜在的风险因素。公司指出,动物疫病的爆发与传播、饲料原料价格的大幅波动、畜禽价格的周期性大幅波动、环保政策的变化以及食物安全问题的发生,都会给公司所在行业及公司自身的生产经营带来风险。

展望未来,在饲料业务方面,公司将在继续巩固国内领先地位的同时,加速海外市场的拓展。在生猪养殖方面,随着防疫改造场线的陆续复产,预计出栏量将实现稳步提升,同时成本控制能力有望进一步提高。

新希望在2024年通过聚焦核心主业、优化业务结构、提升管理效率等举措,实现了业绩的扭亏为盈,2025年一季度业绩也预计大幅改善。虽然公司面临一些潜在风险,但在饲料和生猪养殖业务上的发展策略清晰,未来有望实现持续增长。本文总结

原创文章,作者:Kennedy,如若转载,请注明出处:https://www.lingtongdata.com/11031.html