本文围绕汽车金融领域“5年分期2年还清”的金融方案展开,通过多个实际案例揭示了消费者在提前还款时遭遇银行设置隐性门槛、高额违约金等问题,同时分析了银行业在净息差收窄背景下推出此类方案的原因及可能引发的行业风险。

在如今的汽车消费市场,金融分期已成为众多消费者购车的选择之一。然而,看似美好的金融方案背后,却隐藏着诸多陷阱。

“23天,每天不是打银行电话就是打12378投诉,终于可以免违约金提前还款了。”2023年元旦,李星在4S店购买了一辆奥迪A3L。当时,只有选择贷款5年才有车价优惠,于是他办理了15万的贷款。银行信贷经理信誓旦旦地表示,2年后可以一次性还清,且没有违约金。但当李星在第24期账单当天打电话申请提前还贷时,却遭到了银行的一次次推诿。在拨打12378投诉后,银行才给出回复,称提前还款需要承担3%的违约金。

这样天差地别的金融消费体验,并非个例。为了享受到一定的购车优惠,如今的消费者在4S店“5年分期2年还清”“提前还款无违约金”的新车推销标配话术下,对汽车金融分期的接受度越来越高。根据前瞻产业研究院的数据,2024年中国汽车金融行业市场规模将达到3万亿元,渗透率接近70%。

从表面上看,“长贷短还”似乎是银行、4S店、消费者三方共赢的金融创新方案。4S店以“5年分期2年还清”的金融方案,名义上降低了购车门槛,实则通过延长贷款期限摊薄月供,同时以“提前还款无违约金”为诱饵,诱导消费者选择长期贷款。但当消费者真的去提前还款时,才发现“提前还款无违约金”等推销话术背后,是银行与4S店、汽车经销商合谋设计的精密套利系统。这一现象不仅折射出银行业在净息差持续收窄下的增长焦虑,更揭示了金融创新与风险转嫁的深层矛盾。

2025年开年不久,各大社交媒体平台上就充斥着大量消费者因轻信“提前还款无违约金”的营销话术,在提前还款时遭遇银行设置隐性门槛,陷入提前还款金融纠纷的案例。

揭先生购车时,销售口头承诺“5年分期2年还清无违约金”,但合同中却明确标注“提前还款需支付5%违约金”。银行拒绝将豁免条款写入合同,揭先生最终因不信任而放弃购车,定金也被扣留。更多的消费者则是选择信任银行房贷专员“5年分期2年还清无违约金”的口头承诺,从而在提前还款时,陷入了与银行的持久拉锯战。

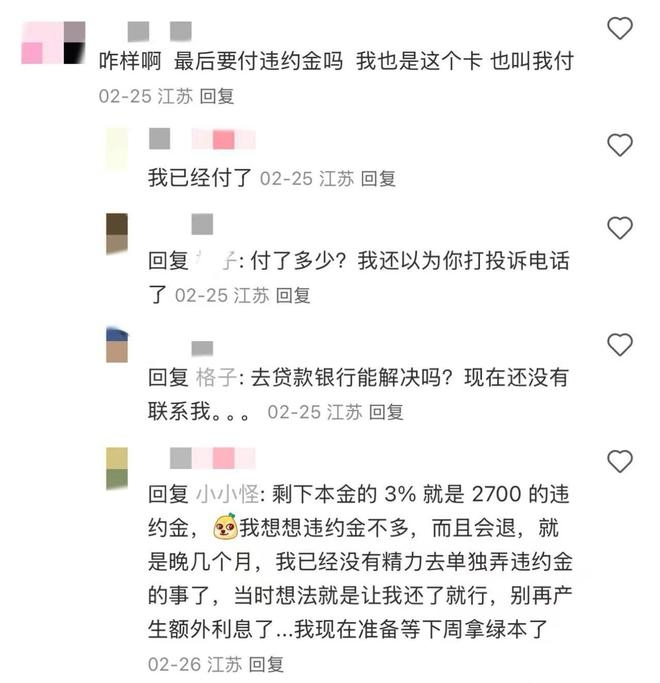

今年2月份,小诺在还完第24期账单的当天就申请了提前还款,却被银行告知需要承担3%的违约金。经过多次协商,甚至拨打了12378电话投诉,银行仍然坚称提前还款就需要承担违约金。眼看着下一期账单就要出来,小诺为了避免麻烦,只好付了剩下本金3%的违约金,共计2700元。实际上,只要银行承诺过提前还款无违约金,消费者是不用承担的,只是争取的过程非常麻烦。

王笑申请提前还款后,也遇到了同样的问题。他觉得“大不了就断供”,一直坚持认为银行不能出尔反尔。他气愤地表示:“简直就是欺诈,买车前拿车价优惠逼迫消费者贷款,贷款时又拿提前还款免息诱导消费者签合同,但真的提前还款,银行就百般阻碍,所有能投诉的渠道都打了电话才得到回复。”僵持了20多天,终于在下一期账单生成之前,银行联系了王笑,表示需要他先垫付违约金,银行后续进行退还。

因为提前还款的纠纷太多,靠银行返点获得新车利润的4S店也深受其苦。宝马售后专员小琴表示,提前还款受阻的客户太多,基本都会找4S店去催促办理。遇到态度强硬的客户,她只好靠“不能协商办理我们就只能建议客户断供了”来应对。小琴的客户钟先生,就是靠一手打12378电话投诉,一手给4S店施压,最后才维护了提前还款免违约金的正当权益。钟先生感慨道:“主动联系银行,说好7个工作日回复,结果没人理。打了投诉电话才能得到持续跟进,但并不愿履行免违约金的承诺,最后4S店出面以断供协调,隔天就能办好。这年头,讲道理、态度好根本不能维护自己的利益,非得逼消费者靠欠钱的才是大爷的流氓逻辑才能维权成功。”

这样的案例不胜枚举,且遍布国有银行、股份制银行、城商行。黑猫投诉平台上,“5年贷款2年还清”关键词下有1093条投诉;小红书上,“5年分期2年还清套路”关键词下有5800多篇笔记,“5年分期2年还清避雷”关键词下有7900多篇笔记。

整体来看,“5年贷款2年还清”是银行与4S店通过“信息不对称”设计的金融产品。表面上降低了购车门槛,实则通过复杂条款锁定长期利息收入。消费者在购车时被诱导忽略合同细节,而提前还款时则面临高额违约金或隐性成本,形成了“承诺即噱头,违约即常态”的恶性循环。

从行业视角看,“5年分期2年还清”的金融创新,本质上是银行业在净息差收窄与利润考核夹缝中的无奈选择。这种看似“三方共赢”的金融游戏,实则是一场将短期利益凌驾于长期风险之上的行业集体冒险。

净息差收窄是银行业目前的集体焦虑。2024年,银行业息差下行趋势不止,一、二、三、四季度末,商业银行的净息差分别为1.54%、1.54%、1.53%、1.52%,呈现下滑趋势。具体到各类银行来看,国家金融监管总局数据显示,2024年四季度末,大型商业银行净息差为1.44%,股份制商业银行净息差为1.61%,城市商业银行净息差为1.38%,农村商业银行净息差为1.73%。

值得警惕的是,城商行净息差不仅绝对值最低,且下滑幅度最大。2023年同期城商行净息差为1.54%,一年内收窄16个基点,远超行业平均降幅(约7个基点)。比如,厦门银行净息差仅1.06%,显著低于行业平均水平,在A股上市银行中垫底;而城商行中的集优生虽然保持了高于行业的水平,但仍出现了一定范围的下滑,比如宁波银行2024年上半年净息差为1.87%,同比下降6个基点;江苏银行同期的净息差为1.90%,与上年同期有较大程度地下滑。

净息差的收窄直接影响了银行的盈利能力,使得营收和净利润的增长空间受到严重挤压。2024年商业银行整体净利下滑。国家金融监管总局日前披露的2024年四季度商业银行主要监管指标显示,商业银行2024年实现净利润2.32万亿元,同比下降2.27%。其中,国有大行、股份行、城商行、农商行、民营银行净利润同比增速分别为 -0.47%、2.36%、-13.14%、-9.76%、-7.84%。

净息差下降幅度大于行业平均水平的城商行,2024年的整体净利润下滑最为严重。比如,厦门银行、贵阳银行和郑州银行在第三季度归母净利润分别下降6.27%、6.81%和18.41%。头部城商行如江苏银行、宁波银行、长沙银行净利润仍保持增长,但增速较2023年已经放缓。

在利润承压的情况下,聚焦“零售银行”通过场景化金融产品(如汽车分期、消费信贷)扩大市场份额,是银行填补利润缺口的救命稻草之一,也是数字化转型的试验田。比如,江苏银行、南京银行等头部机构零售贷款增速普遍高企;贵阳银行2024年就出现净利润下滑与零售贷款高增并存的局面。

但具体到“以量补价”策略激进扩张汽车金融业务,试图用高收益消费贷填补传统存贷业务缺口的做法,本质是将利润压力向消费者端转嫁的投机行为。从目前大量的提前还贷纠纷来看,银行背离承诺正在引发消费者的信任崩塌,摧毁汽车金融的群众基础。黑猫投诉、小红书等平台上,“5年贷款2年还清”相关投诉中,不少消费者认为涉及“消费欺诈”。

银行端也并没有从中收益多少。有信贷专员表示,他经手的客户中,汽车分期贷款前24个月提前还款率高于3/4,这也导致银行实际利息收入可能还不到合同金额的一半。这种情况下,消费者面临的“5年贷款2年还清”纠纷,可以合理推测是银行为了弥补缺口,不得不通过模糊化违约金条款等隐性手段来“找补”。

当“创新”沦为转嫁压力的遮羞布,当“零违约金”承诺沦为钓鱼合同的诱饵,当“5年分期2年还清”从惠民工具异化为套利游戏,那些被息差收窄暂时掩盖的风险,终将在某个临界点引爆更剧烈的行业地震。本是价值创造者的银行业,或许该重新审视这场狂欢的代价。

本文通过多个消费者购车提前还款遭遇纠纷的案例,揭示了汽车金融“5年分期2年还清”方案背后银行与4S店的套利陷阱。同时,分析了银行业在净息差收窄背景下推出此类方案的原因及可能引发的行业风险,强调银行业应重新审视自身行为,避免短期利益引发长期危机。

原创文章,作者:Sebastian,如若转载,请注明出处:https://www.lingtongdata.com/111.html