本文围绕医疗大健康行业在2024年面临的复杂环境展开,重点讲述了血管介入领域的归创通桥公司,在医改深水区中成功穿越行业周期,实现首年扭亏为盈、净利润破亿的佳绩。深入分析了血管介入高值耗材市场的现状和发展空间,以及归创通桥在集采环境下的应对策略和市场表现,最后对公司的未来发展和价值进行了展望。

在2024年,医疗大健康行业可谓是历经风雨,内外部环境中诸多不确定因素如同汹涌的浪潮,对整个行业发起了严峻的挑战。然而,正是在这个瞬息万变、充满变局的时代,总有一些卓越的企业能够如中流砥柱般挺身而出,勇敢地冲破困局。

就拿血管介入领域的归创通桥来说,在医改进入深水区的复杂环境下,它交上了一份令人瞩目的成绩单——净利润突破亿元大关,成功实现首年扭亏为盈,犹如一颗耀眼的新星,成功穿越了行业的周期。

资本市场对归创通桥这份成绩的认可,更是印证了其含金量。从今年年初截至3月28日,公司的股价累计涨幅超过了37.52%,大幅跑赢了恒生综指。这一出色的表现,不禁让人好奇,从昔日那个埋头于技术攻坚的“创新医械企业”,到如今当之无愧的“血管介入龙头”,归创通桥究竟凭借的是什么呢?

图表一:公司股价走势图

数据来源:德邦证券,格隆汇整理

血管介入高值耗材市场呈现出高速增长的态势,而这背后透露着一个关键信息:这个细分赛道目前仍处于低渗透率、低国产化的阶段,未来的成长空间巨大,就像一座尚未被完全开发的宝藏。

从渗透率方面来看,尽管我国冠脉介入手术量已经达到了百万级别,但与欧美等发达国家相比,渗透率仍存在较大的差距。以神经介入领域为例,美敦力、强生、泰尔茂、史塞克这四大进口厂家合计占据了75%的市场份额(数据来源:德邦证券)。在低渗透率与低国产化率并存的情况下,我国血管介入类高值耗材无疑有着十足的发展潜力。

不过,我国血管介入类高值耗材虽然发展潜力巨大,但并不意味着每个国产企业都能在集采的大环境下分得一杯羹。如今,集采常态化机制已经构建起了全新的市场准入逻辑。虽然价格调整幅度逐渐趋于理性和可控,但行业的洗牌效应却在持续强化。在这种政策导向下的市场重构过程中,企业不得不从以往“fast – follow”的粗放发展模式,转向“修炼内功、源头创新”的精耕细作模式。

真正的头部企业需要在三个关键战场同时取得胜利:既要通过集采实现规模化准入,扩大市场份额;也要持续进行精益运营,提高效率、降低成本,实现提质增效;更要通过不断的创新迭代,维持合理的利润区间,以支撑后续的研发投入和学术品牌建设。这种“快速准入 – 规模化盈利 – 持续创新”的良性循环,正在重塑高值耗材领域的竞争格局,推动整个行业向技术驱动型、患者价值型的新生态演进。

首次扭亏为盈,净利润破亿元大关

从归创通桥此次公布的年报数据中可以清晰地看到,公司不仅在集采中成功中选,还实现了净利润突破亿元的重要里程碑。

在收入端,公司的业务增长十分显著,业务结构也在持续优化。2024年,公司实现营业收入7.82亿元,同比大幅增长48.3%。自公司商业化以来,销售收入呈现出快速增长的态势,2021年至2024年收入复合增长率达到了64%。

其中,神经血管介入产品业务收入达到了5.29亿元(占比67.7%),同比增长38.4%,近四年以来复合增长率更是高达68%。业务的高速增长主要得益于颅内支持导管、颅内动脉瘤栓塞弹簧圈、血流导向装置等核心产品的持续放量,以及产品在各层级医院渗透率的不断提升。

2024年,公司外周血管介入产品业务收入为2.52亿元(占比32.3%),同比激增74.5%,近四年以来复合增长率达到58%。增长动力主要来自药物洗脱PTA球囊扩张导管、可回收腔静脉滤器等产品的快速商业化,以及新产品如ZYLOX Penguin静至髂静脉支架系统的上市贡献。

图表三:公司收入情况

数据来源:WIND,格隆汇整理

国产替代加速,加码全球化布局

归创通桥这份优异成绩单的背后,有两个关键因素起到了重要作用:一是在国内市场国产替代加速,二是在海外市场布局不断深化。

从结果来看,作为血管介入领域直接面对国家集采政策考验的企业,归创通桥凭借优秀的产品质量、出色的销售能力以及高效的生产运营,在多轮集采中标后实现了业绩的快速增长。

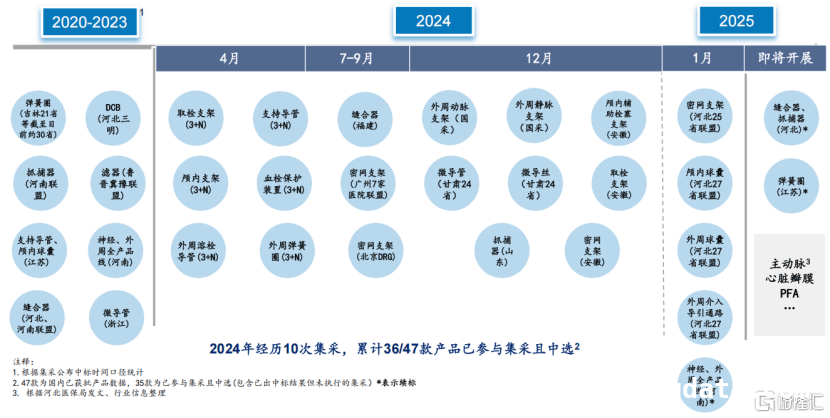

集采,已经成为医改深水区中绕不开的重要话题。而如何成功应对集采,提升市场占有率,是创新医疗器械企业发展的核心课题。目前,归创通桥共有47款获批产品,其中36款产品已参加集采并成功中选。

在京津冀“3 + N”联盟集采中,通桥银蛇颅内支持导管凭借较高的市场份额,以A组最高排名中标。在第五批高值耗材国家集采中,ZYLOX Penguin静至髂静脉支架成为髂总静脉部位适应证的唯一全国首轮中标者。在河北省牵头的血管介入耗材集采中,通桥麒麟血流导向密网支架、通桥白驹颅内PTA球囊扩张导管及三款外周球囊均中选且获得待分配量的二次勾选资格。

中标集采后,归创通桥的产品进入了快速放量增长期。归创通桥方面在业绩会上表示,在京津冀“3 + N”联盟集采中,经过数个月的采购,银蛇颅内支持导管在大多数省份的销售量平均增长大约2.5倍。颅内弹簧圈集采执行后市场份额由2%提升至10%,PTA球囊在河南公立医院集采执行后市场地位位列第一。

从长远来看,从2020年开始的血管介入耗材集采,已经基本实现了对所有类型产品的“全覆盖”。这意味着行业集采已经逐渐进入尾声。考虑到集采的执行周期在2 – 3年,随着集采政策的深入推进,行业出清速度有望加快,头部公司的市场集中度将进一步提高。

图表五:公司集采中选情况

数据来源:公司官网,格隆汇整理

小结

医改进入深水区已经迈入了第二个十年,集采“腾笼换鸟”也进入了新的阶段。面对宏观环境和行业政策的波动,优秀的企业展现出了乘风破浪的韧性,归创通桥就是其中的典型代表,它拿出了一份高质量发展的成绩单。

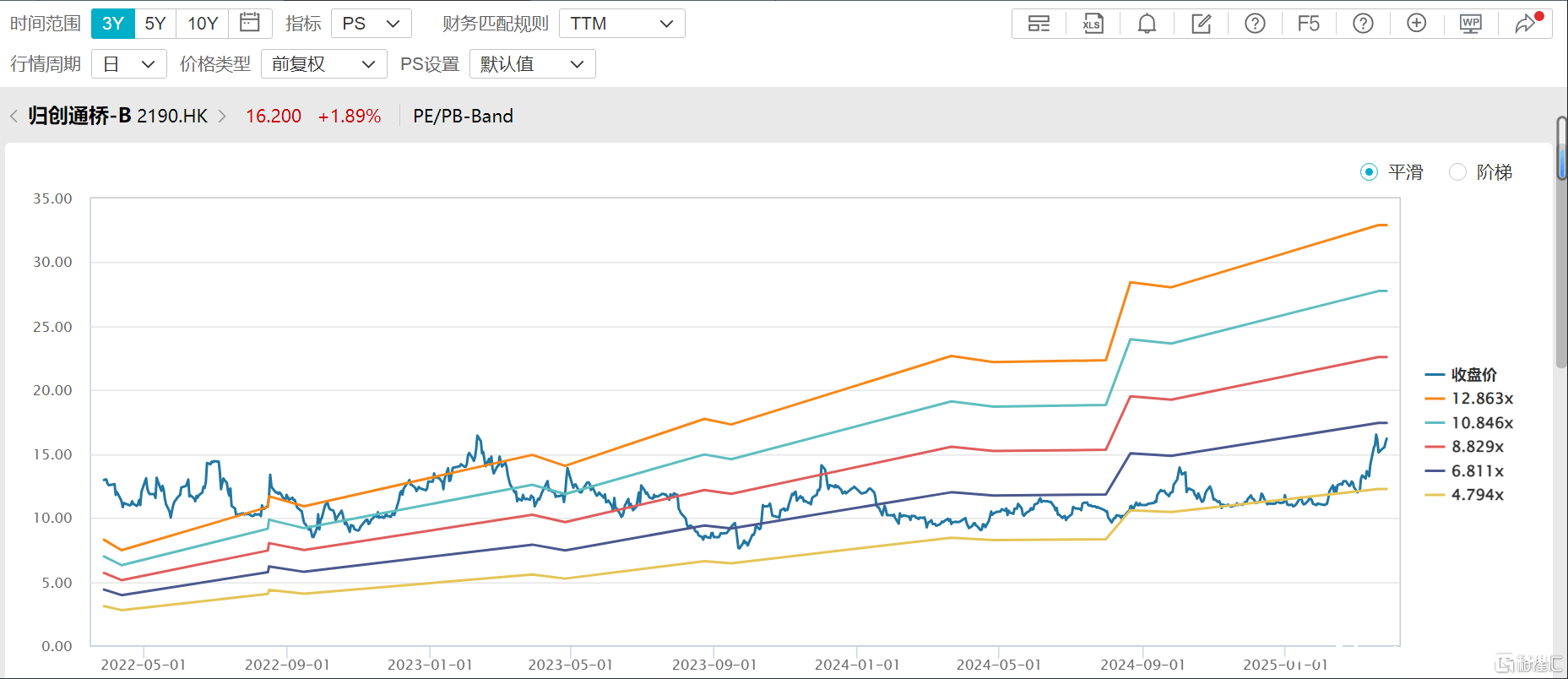

对于归创通桥而言,公司凭借自身强大的自我造血能力,开启了规模化盈利的新征程。从估值角度来看,归创通桥当前的估值存在显著的修复空间,“摘B”、“入通”有望达成,这或将带动公司估值的重塑。

据Wind数据显示,截至3月28日交易收盘,公司市销率(PS)仅为6.33倍,这一水平处于近三个完整财年的历史分位点下方区域。相较于全球同类型医疗器械企业接近10倍左右的市销率区间,其资本价值存在系统性低估。

随着公司实现扭亏为盈,有望迎来“摘 – B”阶段。这一转变不仅意味着公司进入主流上市标的行列,更将触发两大资本催化效应:其一,纳入港股通标的筛选池,打开南下资金配置通道;其二,获得主流医药基金的配置权限,吸引追踪恒生医疗保健指数等基准的被动资金流。

未来,公司将对内加速国产替代的进程,对外加快出海的步伐,在行业的不断变化中稳坐行业龙头的宝座。或许,现在也是时候重新评估归创通桥的内在价值了。

图表七:公司PS(TTM)

数据来源:WIND,格隆汇整理 数据截止2025年3月28日收盘

本文聚焦于医疗大健康行业中归创通桥的发展情况。在2024年行业面临诸多不确定性的背景下,归创通桥实现首年扭亏为盈、净利润破亿。通过分析血管介入高值耗材市场的现状,指出其发展潜力巨大,但集采环境也对企业提出了更高要求。归创通桥凭借出色的产品和运营能力在集采中表现优异,实现业绩增长。从估值看,公司存在修复空间,未来有望在国产替代和全球化布局中持续发展,其内在价值值得重新评估。

原创文章,作者:Stev,如若转载,请注明出处:https://www.lingtongdata.com/7020.html