本文聚焦于2024年体育大年背景下李宁的业绩表现。详细阐述了其营业收入、净利润等财务数据,分析了业绩增长势头与同行的差异,以及股价表现。同时介绍了李宁在业务品类上的调整,如跑步品类的加码和篮球品类的调降,还提及库存管理优化情况。此外,着重讲述了李宁重新夺回COC合作权益及加大运动资源投入等发展策略。

在2024年这个体育大年,正处于品牌调整期的李宁,向市场交出了一份看似“平稳”的成绩单。具体来看,2024年李宁的营业收入同比增长了3.9%,然而归属于上市公司股东的净利润却同比下滑了5.46%。

对比一下同行的表现,安踏体育在2024年净利润增幅达到了52%,特步国际也有20%的净利润增幅,361度更是在这一年营收首次突破了百亿大关。相比之下,李宁的增长势头就显得稍微弱了一些。不过,对于这样的业绩表现,李宁集团联席CEO钱炜在业绩沟通会议上给出了解释。他表示:“2024年我们秉持的是‘稳健经营、夯实基础、务实发展’的理念。但需要明确的是,稳健经营并不等同于保守经营。在2024年的稳健经营过程中,我们做到了该攻的攻、该控的控、该调的调。”

有意思的是,与安踏体育业绩发布当天股价跳水的情况不同,李宁这份略显“平稳”的业绩发布后,其股价在盘中一度涨超6%。而且,多家券商还发布研报维持对李宁的“买入”评级。

加码跑步、调降篮球,毛利率增至49.4%

深入探究李宁2024年的财务数据,这一年其收入达到了286.76亿元,同比增长3.9%;权益持有人应占溢利为30.13亿元,同比下滑5.46%。不过,较2023年21.58%的同比降幅已经有所收窄。

值得关注的是,在影响公司业绩的其他收益部分,由于去年市场供需发生变化以及房地产行业整体进行调整,李宁在投资性房地产减值方面,对利润产生了3.33亿元的影响,而这部分在上一年是没有减值情况的。花旗在研报中指出,李宁2024财年净利润符合该行及市场预期。若剔除投资物业意外减值损失,公司的潜在净利润则较该行及市场预期高5%。

在2024年业绩沟通会上,“稳健经营、夯实基础、务实发展”成为了李宁管理层提及最多的词汇。钱炜强调,李宁稳健经营的核心是保证毛利率。他认为不能为了追求规模而大量加深折扣率,进而压缩盈利能力空间。从数据上看,2024年李宁的毛利率同比增加了1个百分点,达到49.4%。虽然这一毛利率水平逊于同期的安踏体育,但优于特步国际和361度。

钱炜进一步将“稳健经营”拆解为“该攻的攻、该控的控、该调的调”。在业务品类方面,李宁的跑步品类呈现出良好的发展态势。继2023年实现40%的增幅后,2024年又增长了21%,跑鞋核心三大IP去年的销量更是突破了1060万双。

钱炜解释说:“去年我们看到了跑步品类的巨大发展空间,所以进行了很多资源投入。我们认为在专业品类中,跑步依然有较大的发展潜力。随着消费者对跑步运动功能的诉求从单纯的竞速保护逐渐拓展到更多其他功能,跑鞋矩阵还有很大的丰富空间。尤其是通过加强跑鞋矩阵与核心跑者的连接度,能够带动整个跑步品类的进一步提升。”

与跑步品类的加大投入形成鲜明对比的是,李宁去年在篮球品类方面主动进行了调降。去年,李宁篮球流水下降了21%。钱炜对此解释道,公司主动调降并非是李宁篮球产品力下降,而是因为有些增量并不能带来规模增长,反而会引发乱价行为,损害李宁篮球品类的核心价值。

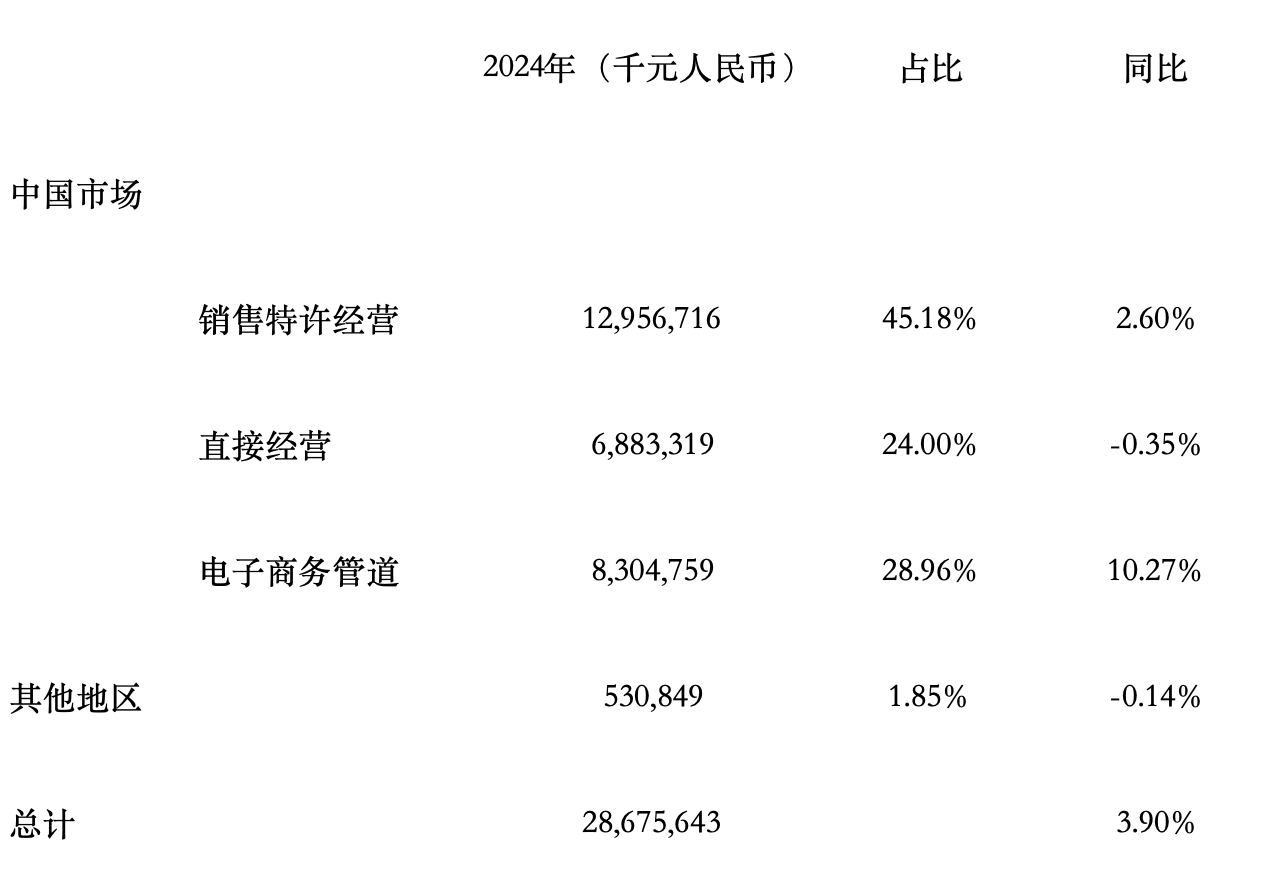

另外,记者还注意到,去年在线上经营环境有所改善,电商业务收入实现了10.27%的同比增长。与此同时,李宁对线下渠道进行了优化,在高层级市场关闭了部分亏损、低效的店铺,在新兴市场则积极开设新店,还深入核心商业体拓展第二卖场等。受这些举措的影响,李宁去年的直营经营收入同比下滑了0.35%。此外,李宁去年的线下折扣同比加深了0.5个百分点,销售数量也因客流压力影响下降低单位数。

李宁2024年按销售渠道的收入明细。图/新京报贝壳财经记者 王真真制图

截至去年年底,李宁(包含李宁核心品牌及李宁YOUNG)的销售点数量为7585家,同比净减少83家。其中,李宁主品牌店铺减少了123家,而李宁YOUNG店铺增加了40家,达到1468家;经销商有41家(包括中国李宁时尚店渠道),同比净减少5家。

在“稳健经营”的策略之下,李宁的库存管理持续优化。去年,其全渠道库销比维持在4个月,库存周转天数为64天,这一数据优于安踏体育同期的123天、特步国际的68天以及361度的107天。

“夺回”COC合作权益,加大对运动资源的投入

除了“稳健经营”,李宁管理层在业绩沟通会上还多次强调要“加大对运动资源的投入”。

钱炜表示:“我们对一些不必要、非有效产出的地方进行了费用管控,公司内部成立了大采买体系来降本增效。”但他同时也指出,该投入的地方一定要加大投入,比如加大对运动资源的投入。通过这样的投入,可以提升消费者或者市场对李宁专业品牌的认知度,进而促进李宁产品核心竞争力的提升。

李宁管理层解释,公司加大运动资源投入主要有两个目的。一方面,通过对顶级运动资源、运动赛事等的投入,能够带动李宁专业产品核心竞争力的大幅度提升;另一方面,随着不断增多的运动资源投入,可以加深消费者对李宁产品核心竞争力和专业程度的认知。

今年1月15日,李宁公司正式官宣,李宁品牌成为中国奥委会(以下简称“COC”)及中国体育代表团官方体育服装合作伙伴。重新夺回COC合作权益,被业内人士看作是李宁重新找回专业运动市场份额和地位的一次必要尝试。时尚产业独立分析师、上海良栖品牌管理有限公司创始人程伟雄认为,COC的权益意味着李宁的产品和技术能够延伸到更多新的专业运动场景,这有利于提升李宁的业绩。

李宁也表示,公司将继续加大对运动研究和专业产品研发的投入,提升科技应用能力,以专业的产品、高品质的服务去助力中国运动员提升运动表现。数据显示,过去一年,李宁在研发方面投入了6.76亿元,同比增加9.39%,研发开支占比也由2023年的2.1%提升至2.4%。

钱炜表示,当前外部市场仍存在一定的不确定性,公司希望保持一个灵活应对的状态,一旦形势好转,能够随时进行调整,抓住新的机会。接下来,李宁将继续围绕“单品牌、多品类、多渠道”的核心战略开展执行工作。对于未来业绩,李宁集团副总裁、CFO赵东升表示,预期2025年全年收入保持同比持平、全年净利润率为高单位数水平,2025年将继续加大对品牌建设和核心品类的投入。

本文围绕2024年李宁的业绩展开,分析了其在营收、利润等方面的表现,以及与同行的对比情况。阐述了李宁在业务品类上的调整策略,包括跑步品类的加码和篮球品类的调降,同时提及了渠道优化和库存管理成果。此外,着重介绍了李宁重新夺回COC合作权益及加大运动资源投入的发展举措,展现了李宁在复杂市场环境下“稳健经营”并积极谋求发展的态势。

原创文章,作者:Nelson,如若转载,请注明出处:https://www.lingtongdata.com/9304.html