本文围绕人形机器人展开,介绍了传统机器人类型及新型人形机器人特点,讲述了特斯拉、华为等在人形机器人领域的发展情况,分析了今年机器人行情爆发的原因、存在的技术难点及率先落地场景,还通过与新能源汽车类比探讨了相关公司估值,并提及了与人形机器人零部件相关的制造业板块,最后对人形机器人产业趋势及相关投资给出了总结和建议。

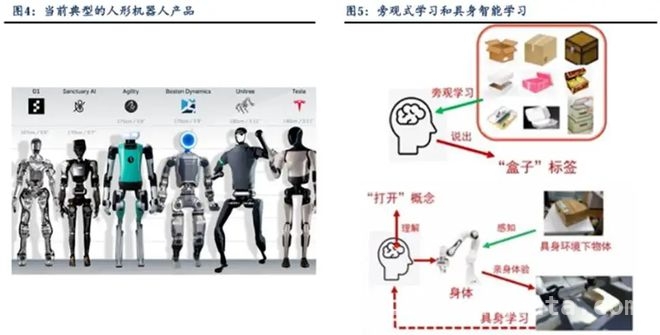

新年伊始,机器人与Deepseek共同勾勒出产业发展的主线轮廓。目前,传统的三大类机器人都是根据特定场景和应用需求精心设计的。例如工业机器人,在汽车、电子、家电等工业生产领域大显身手;服务机器人则活跃于医疗服务、商品配送、公共服务等诸多领域;特种机器人主要在深海探测、紧急救援等特殊场景发挥重要作用。而当前股票市场交易的机器人,是具备创新性的人形机器人。它们拥有和人类相似的身体结构与运动方式,同时具备更强大的感知和计算能力。未来,人形机器人有望深度融入人类生活的各个方面,承担更多的工作任务。

在人形机器人领域,特斯拉是当之无愧的先驱者。早在2021年,特斯拉就发布了人形机器人Optimus的概念。到了2023年5月,特斯拉公开展示了最新的人形机器人机型,这款机型能够实现多机器人同步行走和抓取物品。此后的2024年和2025年,该机器人不断进行升级更新。据马斯克透露,特斯拉计划在2025年生产5到10万台人形机器人,2027年生产50到100万台,这一计划超出了市场的预期。在2024年之前,股票市场交易的人形机器人主要围绕特斯拉产业链。但从2024年开始,华为产业链的人形机器人开始崭露头角。例如赛里斯开始招聘机器人岗位,并与相关机器人企业开展合作等事件,让市场开始关注华为链机器人从0到1发展的可能性。

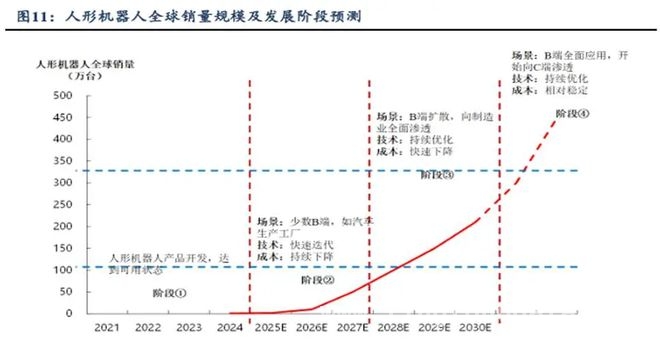

今年机器人行情爆发,主要是政策和产业逐渐达成了共识。一方面,政策层面给予了大力支持,国内各部门、各地区纷纷出台了与人形机器人相关的政策。另一方面,产业发展也取得了飞速进展。除了特斯拉,中国的众多车企、机器人企业以及互联网科技公司也纷纷布局机器人产业,像优必选、智元、傅利叶、小鹏、小米等公司,都已经推出了相关的机器人产品,并逐步实现量产。市场普遍认为,2025年将是人形机器人的量产元年,届时可能会出现应用场景不断扩散、技术迭代优化以及成本下降等多方面的有利因素共同作用的局面。

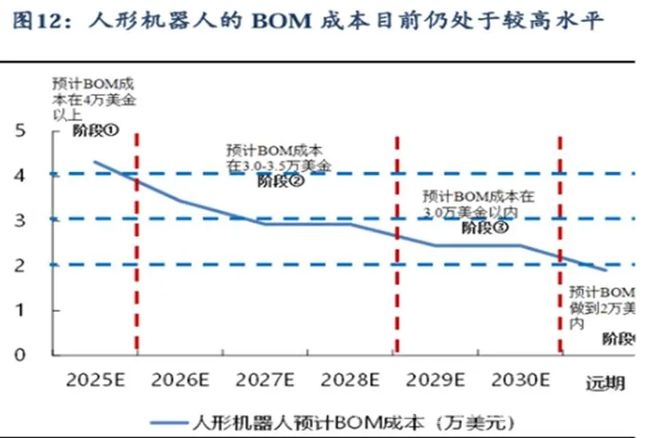

尽管人形机器人产业发展迅猛,但目前仍然面临着诸多技术难题。在硬件端,成本过高是一个突出问题;在软件端,现有的AI技术还无法支持人形机器人在所有场景下都具备相应的能力;在政策方面,行业还缺乏完备的法律法规和行业标准。因此,人形机器人率先落地的场景可能会是制造业工厂,因为该场景的复杂度明显低于C端,更有可能优先实现商业化。

如果将机器人的行情与新能源汽车进行类比,在产业发展的不同阶段,市场给予相关公司的估值水平是不同的。回顾历史,当新能源汽车渗透率低于5%时,相关汽车零部件公司的估值能达到30 – 50倍;当新能源车渗透率提升到5% – 40%的区间内,相关公司能享有20 – 30倍的估值;而当新能源车渗透率高于40%时,相关公司的估值则在15 – 20倍。由此可见,在产业发展初期,渗透率较低的阶段,相关公司会经历一个估值提升的过程。目前,人形机器人产业正处于爆发前期,即使马斯克计划在2027年生产100万台人形机器人,全球人形机器人总销量达到400 – 500万台,也仍处于B端全面应用并开始向C端渗透的阶段。此时,相关零部件公司享有30 – 50倍的估值是合理的。

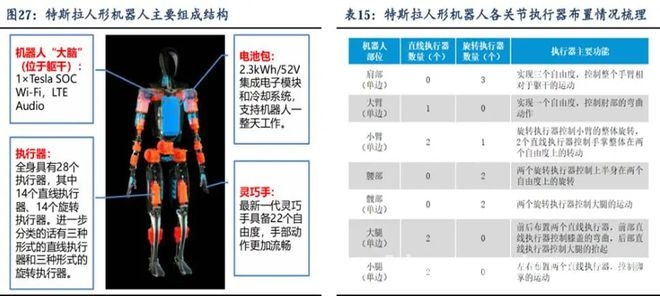

从板块来看,主要涉及与人形机器人零部件相关的制造业板块。以特斯拉的人形机器人为例,它包括躯干、四肢和手部等结构。其中,四肢部分需要配备执行器,如直线执行器和旋转执行器。而执行器又会涉及到电机、减速器、滚珠丝杠、传感器等环节。如果按照未来人形机器人的产量来计算各个环节的价值量,将会有较为广阔的市场空间。这也是现阶段市场提升相关公司估值的主要依据。

总体而言,人形机器人是未来重要的产业发展趋势。在这一趋势下,车企、新老机器人企业、互联网公司等各类相关公司都会进行战略性布局。目前市场预期,在政策和产业趋势的引领下,2025年将进入人形机器人的量产元年。通过与新能源车行情类比,在产业发展初期,渗透率低于5%的阶段,给予相关零部件公司30 – 50倍的估值是合理的,但这也会受到市场风险偏好的影响,如果后期风险爆发,估值可能会下降。与人形机器人相关的零部件领域,如执行器总成、减速器、滚珠丝杠、传感器等环节,都将从中受益。不过,目前相关板块涨幅过高,投资者不宜盲目追高。

本文详细介绍了人形机器人产业的发展现状,包括不同类型机器人的应用场景、特斯拉和华为等企业的发展动态、行情爆发原因、技术难点及落地场景等。通过与新能源汽车产业类比,探讨了相关公司的估值情况,并指出了与人形机器人零部件相关的制造业板块的市场潜力。最后提醒投资者,虽然人形机器人产业前景广阔,但目前相关板块涨幅过高,不宜追高。

原创文章,作者:Sebastian,如若转载,请注明出处:https://www.lingtongdata.com/9506.html