本文深入剖析了美股上市的信也科技(原拍拍贷)2024年财务报告,讲述了其从拍拍贷到信也科技的蜕变历程,分析了国内市场承压、国外市场拓展情况,还指出了公司在合规管理等方面存在的问题。

尽管互联网金融行业已经沉寂多年,但在这个领域里,悄然赚得盆满钵满的企业并不在少数。

近日,于美股上市的信也科技(前身是大家熟知的拍拍贷)公布了2024年财务报告。报告显示,其促成交易额达到了2062亿元,与上一年相比增长了6.1%;在贷余额为715亿元,同比同样增长6.1%。

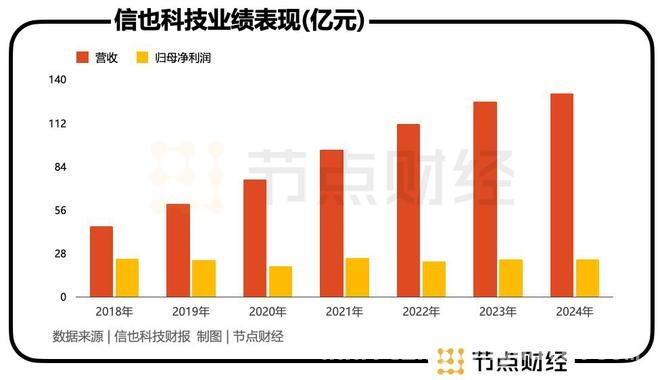

在底层核心驱动力的推动下,信也科技在2024年实现了颇为可观的营收。全年营收达到130.66亿元,同比增长4.1%;实现归母净利润23.88亿元,同比增长0.2%。经过折算可以发现,在过去一年里,信也科技平均每天净赚超过650万元,净利率高达18.23%。对比大部分辛苦经营,最终盈利仅在3、5个百分点的制造类企业,信也科技所从事的无疑是一门轻松致富的好生意。

如此亮眼的数据反馈到资本市场后,产生了明显的效果。在财报揭晓后的3月18日,信也科技的股价大幅上涨17.5%,总市值迅速飙升至28亿美元。

一、从拍拍贷到信也科技

说起信也科技,可能很多人感到陌生。但要是提到拍拍贷,那可谓是广为人知。实际上,二者本是同根同源。在2019年,互金行业进入“后监管”时期,为了顺应时代发展,拍拍贷在同年进行了更名,正式更名为“信也科技”。

“信也”这两个字取自《周易》中的“人之所助者,信也”,它强调了将“信用”作为企业发展的核心价值观,体现了公司践行以诚信为本的经营理念;“科技”二字则明确了公司以技术驱动业务的战略定位,同时也进一步淡化了其P2P色彩。

信也科技能够实现这样的“蜕变”,离不开创始人及董事长顾少丰的“远见卓识”。2007年,顾少丰与张俊、胡宏辉、李铁铮三位上海交通大学的同窗好友,共同在上海创立了拍拍贷,使其成为中国首家纯线上P2P平台,当时的主打口号是“让天下没有难借的钱”。

在随后的数年里,顾少丰带领信也科技紧跟中国互联网金融发展的步伐,搏击时代的风浪,演绎了一场关于“如何通过放贷赚钱”的进化史。从最初的撮合借贷收取服务费,到后来利用自营资金赚取利差,再到如今在助贷模式下与银行进行利润分成。

凭借着敏锐的商业嗅觉和高超的操盘技能,顾少丰将信也科技一步步打造成了行业内的领军企业。在2017年,信也科技成功登陆纽交所。即便在行业发展遭遇拐点向下的2018年,当时大量P2P平台暴雷、坍塌,信也科技仍然交出了一份令人惊艳的“答卷”。其营收同比增长15.7%,达到45.44亿元,归母净利润同比更是猛增128.04%,达到24.69亿元,其强悍的盈利能力令人惊叹。

到了2022年,信也科技的营收突破了百亿大关,达到111.3亿元,归母净利润为22.81亿元。

从更长远的视角来看,尽管互金行业发展波动起伏,在短短五六年的时间里经历了萌芽初发、野蛮生长、烈火烹油、雷潮突现、跌至冰点等诸多阶段,但信也科技总体呈现出45°向上的生长态势。

企业经营得好,身为最大股东的顾少丰自然也收获颇丰。公开资料显示,在最近几年里,顾少丰对信也科技的控制权不断强化。其持股比例从2020年的26.5%扩大到2024年的32.8%,同期,投票权从62.4%提高到65.4%。这意味着,随着企业的发展壮大,顾少丰分得的收益也越来越多。

二、国内承压国外香

再看信也科技本期的“成绩单”,虽然整体上盈利丰厚,但从区域角度来看,其国内市场正面临着一定的压力。

2024年,信也科技国内市场的表现对整体业绩产生了一定的拖累。在贷余额为698亿元,同比增长5.83%;促成交易额为1961亿元,同比增长5.2%;录得营收105.66亿元,同比仅微增1.11%。同时,在去年第四季度,国内市场的独立借款人数量为210万,与2023年同期相比只增加了0.3%,几乎处于停滞状态。

回顾2022、2023年,其国内市场促成交易额同比增速分别为28.1%、8.9%。对比之下,2024年的增速明显放缓。在人口红利逐渐消退的大背景下,助贷在国内市场已经竞争激烈,形成了一片红海。获客难度不断加大,成本也快速飙升,行业内的企业都面临着前所未有的挑战。

一位从业者向相关媒体透露,“去年底,我们通过短视频、微信、微博等互联网渠道进行拉新,费用一度逼近3000元/人峰值。”

不过,正所谓东边不亮西边亮,信也科技在国外市场取得了丰硕的成果。

数据来源:信也科技财报

据了解,近年来,信也科技加快了全球化布局的步伐,仅在2024年就在多个国家取得了重要进展。2月,信也科技菲律宾子公司获批进入信用信息系统,成为首批获此资质的跨国企业;三季度,信也科技战略性收购印尼PT Sunjayatama Finansial公司83.5%股权,成功获取当地金管局(OJK)颁发的多元金融牌照(Multi – Finance License);10月,信也科技再次取得突破,获得巴基斯坦证监会(SECP)颁发的非银行金融机构(NBFC)运营许可。

这些积极的举动在财务报表上得到了体现。财报显示,2024年,其国际业务累计为700万用户提供了信贷服务,年度交易额同比增长27.8%,达到101亿元,在贷余额同比劲增30.8%,达到17亿元;国外市场录得收入25亿元,同比增长18.5%,占总营收比重为19.13%,比2023年扩大了约2.1个百分点。从侧面来看,正是国外市场的出色表现,才支撑住了信也科技整体业绩的“牌面”。

面向未来,信也科技表示将加大“走出去”的力度。在年报中明确提及,目标是到2030年将海外业务营收占比提高到50%。

三、合规管理待加强

聚焦信也科技本身,国内市场面临的压力不仅体现在财务层面,在合规管理方面也存在问题。

今年初,有消息称《关于加强商业银行互联网助贷业务管理的通知》即将实施。根据征求意见稿的要求,监管将对助贷机构实行“名单制”,并进行“总行级准入审批”,每半年进行一次质量检查。这意味着,助贷机构需要加强包括消费者权益保护、风险控制、反洗钱反欺诈等在内的合规管理,否则可能会遭遇处罚或业务受限。

就这一情况而言,信也科技还有很大的改善空间。在黑猫投诉平台上,截至4月2日,搜索其旗下产品“拍拍贷”和“KOO钱包”,出来的维权信息分别高达近6万条、4831条,涉及暴力催收、骚扰亲友、未经用户允许扣款、泄露个人隐私、不出具结清证明等各种问题。例如,有很多用户反映,平台会恐吓曝通讯录,甚至频繁给同事、亲戚打电话,严重影响了借款人的工作和生活。

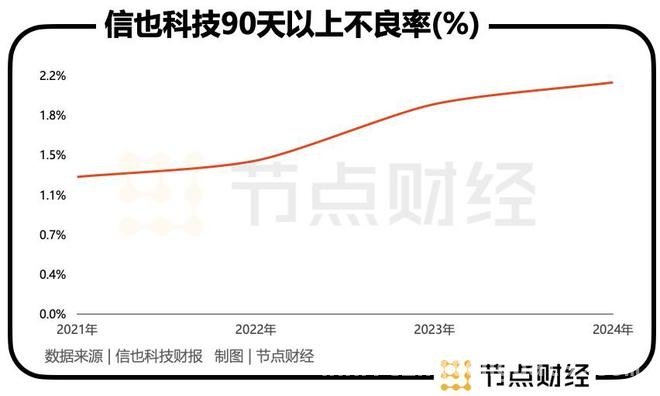

此外,信也科技的个别变化或关键发力点值得关注。一方面,信也科技的资产质量有下行的迹象。截至2024年底,其境内业务90天以上的逾期率为2.13%,相较于2023年末的1.93%上升了0.2%。2021和2022年,该指标分别为1.26%、1.41%。

另一方面,信也科技长期存在重营销、轻研发的问题,这似乎与其以技术驱动业务的战略定位不符。2024年,信也科技的销售费用为20.14亿元,同比增长6.7%。2021 – 2023年这三年,其销售费用分别为15.84亿元、16.85亿元及18.87亿元。而在研发投入方面,2024年信也科技仅投入4.97亿元,同比下降2.7%,仅相当于销售费用的四分之一。信也科技解释称,这主要是由于技术开发效率的提高。

对于信也科技来说,想要真正实现长远稳定的发展,仅仅依靠改名是远远不够的,还需要在合规管理、资产质量以及研发投入等方面做出改进。

本文详细分析了信也科技2024年的财务报告及发展情况。信也科技从拍拍贷更名而来,发展态势总体向上,创始人顾少丰收获颇丰。然而,国内市场承压,国外市场成业绩支撑。同时,公司在合规管理、资产质量和研发投入等方面存在问题,要实现长远发展仍需努力改进。

原创文章,作者:Stev,如若转载,请注明出处:https://www.lingtongdata.com/10755.html