本文聚焦美国关税调整带来的影响,涵盖全球宏观层面后续反制措施、中国受关税冲击情况、亚洲企业行业受影响状况以及个股在关税背景下的表现,各大金融机构对此进行了分析和解读。

一、全球宏观——高盛:后续反制措施正在路上

高盛美国宏观团队指出,此次宣布的关税税率加权平均达到了 18.3%。不过,在扣除特定类目豁免之后,实际关税增加了 12.6 个百分点。而且,考虑到后续可能出现的反制措施,以及特定行业的关税或许还会继续增加,整体关税提高的幅度很可能会高于他们此前预期的 15 个百分点。这意味着全球经济贸易格局可能会因为关税的进一步提升而产生更为复杂的变化,各国之间的贸易关系也将面临新的挑战。

高盛欧洲宏观团队透露,欧盟已经做好了报复美国关税的准备。在 4 月 7 日召开的欧盟外交事务理事会贸易会议上,很可能会针对美国 4 月 2 日确定的关税措施给出全面回应。欧盟制定贸易报复政策预计将遵循三大主要标准:一是在 “价值层面” 针对特定产品关税,如钢铁、铝、关键进口产品和汽车等;二是在 “关税率层面” 针对更广泛的对等关税;三是借助新政策工具在服务领域实施报复。这一系列举措无疑会让美欧之间的贸易摩擦进一步升级。

二、聚焦中国——大摩邢自强:关税冲击远超 2018 -19 年

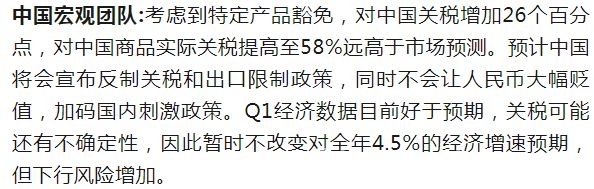

(1)中国在此次关税调整中成为受到冲击最大的国家之一。在美国上调对华关税 34% 之后,中国面临的有效关税显著上升至 65%。如此高的关税水平,将对中国的对外贸易产生巨大的压力,尤其是对美出口的企业将面临更为严峻的市场环境。

(2)关税对中国经济的冲击程度远超 2018 – 19 年。通过中美达成协议来降低关税的难度较大,因为美国对华加征关税的战略目标在于保护本土敏感行业并促使制造业回流。这就使得中国在应对关税问题上需要寻找更为有效的策略。

(3)另外,美国的全面关税政策不仅影响中国对美直接出口,还将拖累全球贸易,对中国的间接影响也不容小觑。全球贸易的放缓会影响整个产业链的上下游,进而波及中国企业的海外市场和国内生产。

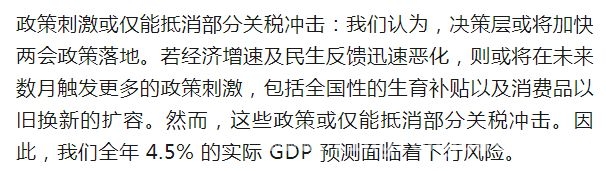

(4)决策层或将加速两会政策的落地,同时也会根据民生反馈来决定政策刺激是否加码。这体现了政府积极应对关税冲击,稳定经济发展的决心。

与 2018 – 19 年相比,此次美国关税的冲击范围更广、程度更深。继前两个月的 20% 关税之后,美国此次又将对华关税提高了 34%,中国目前面临的美国有效关税达到 65%,成为美国关税加征最高的国家之一。关税直接影响中国对美出口,而美国对其他国家的全面关税也会拖累全球贸易,给中国带来间接影响。

关税降级的门槛较高,美国的一些盟友可以通过政策让步较为容易地降低关税,而中国通过谈判降低关税难度较大,主要原因是美国的战略目标所致。

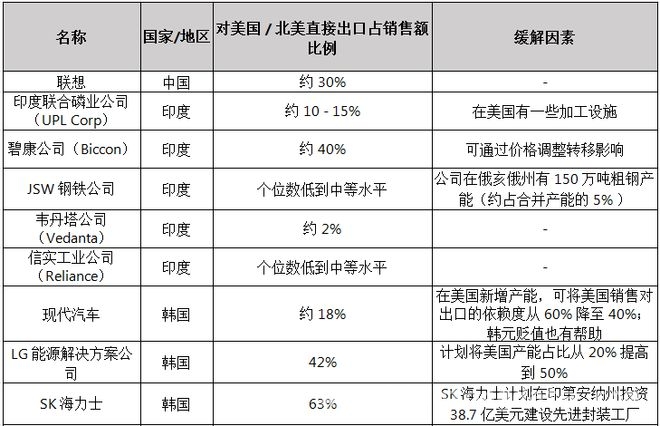

三、行业影响——摩根大通:亚洲企业关税影响扫描

关税对亚洲企业的直接影响相对较小,但受影响最大的行业可能会通过经济增长放缓和 / 或货币波动受到间接影响。摩根大通认为,部分对美直接出口占收入比例较高的特定企业信贷可能会受到影响。不过,在大多数情况下,由于这些企业正在进行或计划进行产能扩张,并且拥有高质量的现金流和健康的资产负债表,能够吸收潜在关税带来的冲击,信贷影响可能会得到缓解。然而,资产负债表严重杠杆化的企业面临的风险可能更高。

行业受影响情况:在亚洲(占新兴市场债券指数投资级(CEMBI BD)的 41% ),约 14.4% 的地区被认为直接受到美国关税影响。这主要是由工业部门推动的,特别是来自中国台湾省和韩国的以出口为导向、对美有大量直接出口的企业。

缓解因素:在大多数情况下,这些企业在美国计划和正在进行的产能建设,以及它们健康的资产负债表,可能会抵消关税影响。与此同时,占新兴市场债券指数投资级亚洲地区 39% 的大型金融行业受关税影响较小,为该地区提供了强大的缓冲。

金属与矿业:由于钢铁和铝关税以及对全球经济增长放缓的担忧,金属与矿业可能较为脆弱。不过,它们在新兴市场债券指数亚洲地区的权重仅为 3.8%。这里的风险也是间接的,因为对美直接出口非常少。

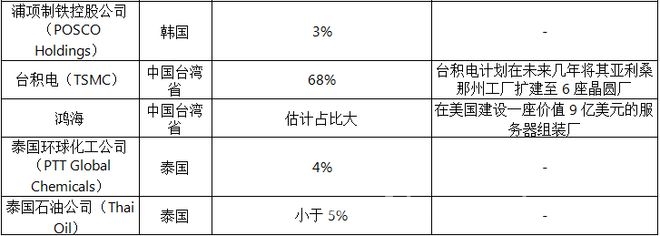

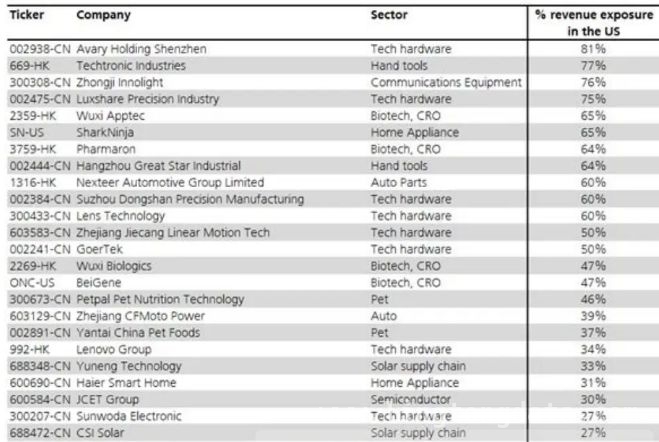

四、个股影响——瑞银 UBS:刺激政策明朗前,这些票股价可能承压

美国政府宣布对中国征收 34% 的对等关税,这是在之前已宣布的 20% 关税基础上的追加,使得今年中国商品面临的关税总税率达到 54%。此外,对等关税还将波及东南亚国家,过去几年,许多中国企业在这些国家(包括美国)设立了制造中心。瑞银估计,这将使明晟中国指数(MSCI China)成分股公司的收入仅减少 3%,但 54% 的关税以及对等关税对其他制造中心的潜在影响,可能会使企业利润减少 1 – 2%。即便如此,美国关税若平均提高 24%,对全球经济增长的潜在影响以及风险溢价的上升,将构成进一步阻力,可能对中国股市造成更显著的负面影响。在 2025 年最近两轮关税上调中,关税提高后,中国股市在宣布当天平均下跌约 2%。考虑到此次关税上调幅度更大、范围更广,预计其对中国股市的影响将远大于前几轮。瑞银整理了一份清单(见图 1 和图 2),列出了最易受美国关税影响、在盈利方面风险最大的股票。

市场定价如何,市场将作何反应?2018 年,每次实施新关税时,股市平均下跌 2%。2025 年,前两轮 10% 的关税上调也导致主要指数在宣布当天平均下跌约 2%。尽管在过去两周,中国股市表现逊于大盘,但自上次宣布 10% 的关税上调以来,明晟中国指数基本持平,因此认为市场在一定程度上低估了潜在关税影响。鉴于本轮关税上调幅度(34%)远高于前几轮(平均 10%),对等关税对其他东南亚国家的影响(这将影响在当地设厂的制造商),以及对全球经济增长的潜在拖累,预计短期内中国股市将面临下行压力,直到国内出台明确的政策应对措施。

从盈利和股价角度看,哪些行业风险最大?调查显示,潜在盈利风险最大的行业包括机械、石化产品、运动服装代工、生物科技和科技硬件。从股价角度看,2018 年,大多数出口导向型行业表现不佳,包括机械、科技硬件和家电,而医疗设备是唯一表现良好的行业,这得益于政府加快医院建设的激励措施。从近期股价走势来看,似乎所有出口导向型行业都已开始对关税上调做出反应,年初至今,这些行业的表现均逊于明晟中国指数。预计出口导向型行业将继续面临更高关税以及关税对美国(乃至全球)需求潜在影响带来的压力。

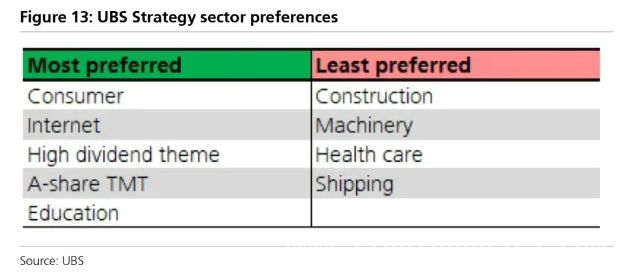

国内消费股仍是首选行业:鉴于估值合理、相对不受地缘政治影响,继续看好中国国内消费股,因为政府今年可能会通过刺激消费来支撑经济增长。还认为,鉴于年初至今 A 股表现逊于 H 股,且相对不受地缘政治影响,A 股可能是更好的风险分散投资领域。首选的行业和股票见图 13 和图 14。

图 14:瑞银首选股票清单

本文全面分析了美国关税调整在全球宏观、中国经济、亚洲企业行业以及个股层面带来的影响。全球来看,后续反制措施可能使贸易摩擦升级;中国受到的关税冲击远超以往,经济面临挑战但决策层积极应对;亚洲企业部分受影响但有缓解因素;中国股市短期内可能承压,出口导向型行业风险较大,而国内消费股被看好。整体反映出关税调整下全球经济贸易格局的复杂性和不确定性。

原创文章,作者:melissa,如若转载,请注明出处:https://www.lingtongdata.com/11747.html