达仁堂2024年年报展开,详细分析了公司在营收、利润、业务发展、品牌建设、营销以及研发等方面的情况,揭示了公司发展中存在的问题和取得的成效,并对其未来发展提出了思考。

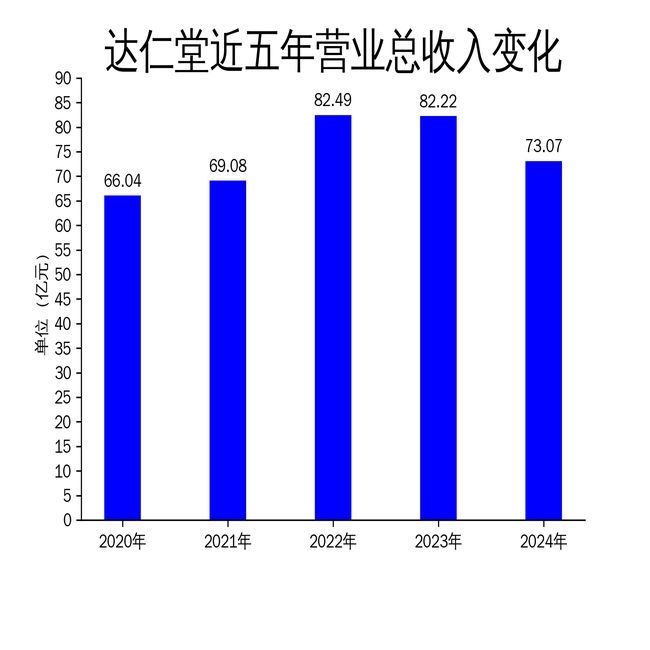

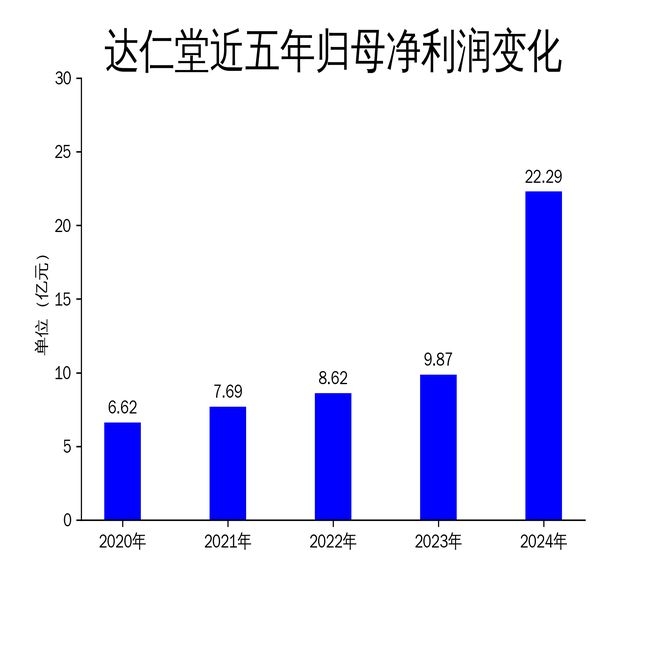

在3月30日这一天,达仁堂(股票代码:600329)正式发布了2024年的年报。这份年报为我们呈现了达仁堂在过去一年的经营状况。数据显示,公司在2024年实现的营业总收入为73.07亿元,与上一年相比,下降了11.14%。归属净利润达到了22.29亿元,同比大幅增长了125.94%。然而,扣非净利润却只有7.46亿元,同比下降了21.62%。从这些数据中我们可以看出,尽管公司的净利润呈现出大幅增长的态势,但扣非利润的下滑却暴露出了公司核心业务在盈利能力方面存在着不足的问题。

净利润激增背后的隐忧

深入探究达仁堂2024年净利润激增的原因,我们发现主要是得益于公司转让持有的中美天津史克制药有限公司13%的股权。这一举措为公司增加了14.5亿元的收益。这一非经常性损益项目在很大程度上提升了公司的净利润水平。然而,扣非净利润的下滑却像一面镜子,清晰地揭示了公司核心业务的疲软状态。在报告期内,公司确认的对中美天津史克制药有限公司和天津宏仁堂药业有限公司等联营企业的投资收益同比下降,同时,计提商誉等长期资产减值同比增加,这些都是导致扣非利润下降的主要原因。

除此之外,公司的工业收入情况也不容乐观。2024年公司工业收入为44.9亿元,同比下降了8.9%。不过,公司的部分重点品种还是有不错的表现。13个重点品种的销售收入达到了35.6亿元,占据了全品种收入的79%。其中,速效救心丸销售额(含税)达到了19.8亿元;清咽滴丸销售额(含税)更是突破了3.5亿元,与上一年相比,增长了61%。尽管部分产品表现亮眼,但整体工业收入的下降表明公司在激烈的市场竞争中面临着较大的压力。

品牌建设与营销策略的成效

在2024年,达仁堂在品牌建设和营销策略方面投入了大量的资源和精力。公司专门成立了品牌与市场中心,以此来推动品牌战略的升级。并且通过多种渠道积极提升品牌的知名度。比如,品牌片《我们的守望》在央视一套《朝闻天下》播放,其传播覆盖人数达到了1.35亿人次。此外,公司还启动了达仁堂18家分号寻亲之旅,开展了各类活动50多场,覆盖当地市民1万余人。

在营销方面,公司完成了健康科技组织优化落地,推动工业营销全面整合,实现了实体化运营。营销板块的人员数量提升了29%,大区负责人中硕士及以上学历的比例提升了25%,平均年龄下降了5岁。公司以产品求突破、区域广覆盖、渠道强渗透为策略,不断强化市场能力。以速效救心丸为例,它在医疗和零售领域双轮驱动,以全国胸痛中心建设为抓手,举办“中国心健康行”活动106场,使得速效救心丸在胸痛中心的覆盖率达到了81%。

研发投入与产品力提升

达仁堂在研发方面的投入一直处于持续增加的状态。2024年,公司的研发投入金额为1.92亿元,与上一年相比,增长了3.78%。公司秉承着服务生产、支持销售、引领未来的理念,重塑了三级研发体系,完成了技术中心组织架构的调整,实现了部门化管理。在这一年里,公司全年完成新产品立项10项,大品种二次开发22项,节点完成率达到了80%。

公司还积极加强国内外科技合作,与米兰大学等单位达成了四方海外研发合作,启动了通脉养心丸抗心律失常有效成分研究、胃肠安丸防治肠道疾病作用机制研究。此外,公司还成功开发了葛根酒、寿桃酒、养颜美白抗黑饮、清咽微泡片等14款功能食品,积极布局院内制剂、经典名方、现代贴剂、大健康产品等领域。

尽管达仁堂在品牌建设、营销策略和研发投入等方面都取得了一定的成效,但扣非利润的下滑和工业收入的下降这两个问题表明,公司的核心业务仍然面临着较大的挑战。在未来的发展道路上,达仁堂需要在努力提升核心业务盈利能力的同时,继续加强品牌建设和研发投入,以此来应对市场竞争和政策变化所带来的挑战。

本文通过对达仁堂2024年年报的分析,指出公司虽因股权转让使净利润大幅增长,但扣非利润下滑和工业收入下降凸显核心业务盈利能力不足。不过,公司在品牌建设、营销和研发方面有积极举措和一定成效。未来,达仁堂需着重提升核心业务盈利能力,持续加强品牌与研发投入以应对市场挑战。

原创文章,作者:Zachary,如若转载,请注明出处:https://www.lingtongdata.com/8236.html