本文聚焦旷达科技2024年年报,详细阐述了其营业总收入、归母净利润等核心财务数据,对比了分析师预期,同时借助证券之星相关工具对公司业务、偿债、融资分红等方面进行了分析,并给出了应收账款方面的关注建议。

根据证券之星对公开数据的整理,近期,旷达科技(股票代码:002516)正式发布了2024年年报。这份年报清晰地展现了公司在过去一年的经营状况。

从整体财务数据来看,截至本报告期末,旷达科技的营业总收入达到了20.98亿元,与上一年同期相比,实现了16.35%的增长,这表明公司在市场拓展和业务运营方面取得了一定的进展。然而,归母净利润却出现了下滑,为1.63亿元,同比下降了14.5%。这一升一降的对比,反映出公司在盈利方面面临着一定的挑战。

再从单季度数据进行分析,第四季度的营业总收入为5.67亿元,同比上升了3.2%,显示出公司业务在第四季度仍保持着一定的增长态势。但第四季度的归母净利润为4525.68万元,同比下降了8.29%,这进一步说明公司在盈利方面的压力。

值得注意的是,本报告期内旷达科技公司的应收账款体量较大。当期应收账款占最新年报归母净利润的比例高达613.76%,这一情况需要引起高度关注。高额的应收账款可能会影响公司的资金周转和现金流状况,增加公司的财务风险。

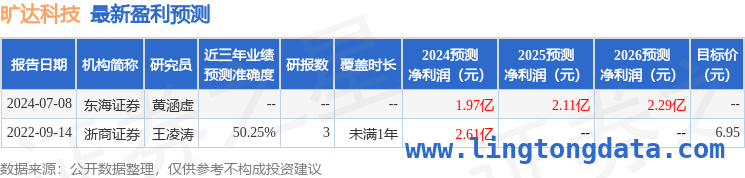

该数据低于大多数分析师此前的预期。在此之前,分析师普遍预计旷达科技在2024年的净利润约为2.29亿元左右。实际盈利与预期的差距,可能会对市场对公司的信心产生一定的影响。

证券之星价投圈财报分析工具对旷达科技进行了多方面的评估:

- 业务评价:公司去年的ROIC(投资资本回报率)为4.36%,这一数据表明公司的资本回报率不强,意味着公司在利用资本创造价值方面还有提升的空间。去年的净利率为7.64%,在算上全部成本后,公司产品或服务的附加值一般,说明公司在产品定价、成本控制等方面可能需要进一步优化。

- 偿债能力:公司的现金资产非常健康,这意味着公司在短期内具有较强的偿债能力,能够应对可能出现的债务风险,为公司的稳定运营提供了一定的保障。

- 融资分红:公司自上市15年以来,累计融资总额达到21.75亿元,累计分红总额为20.22亿元,分红融资比为0.93。这表明公司在回报股东方面表现较为积极,注重股东的利益。

财报体检工具还给出了建议:建议密切关注公司应收账款状况,因为目前应收账款与利润的比例已高达613.76%,过高的比例可能会给公司带来潜在的财务风险。

本文围绕旷达科技2024年年报展开,公司虽营业总收入有所增长,但归母净利润下降,且应收账款占比过高。业务上资本回报率和产品附加值一般,不过现金资产健康,分红积极。投资者需重点关注应收账款状况,综合评估公司投资价值。

原创文章,作者:Zachary,如若转载,请注明出处:https://www.lingtongdata.com/3265.html