本文详细分析了当下国内外经济形势,涵盖国内内需与外需情况、海外美联储政策动向,还展示了大类资产表现和货币流动性状况,并对下周重点数据和事件进行展望,同时给出风险提示。

核心观点

在当前经济环境下,国内外经济形势呈现出复杂多样的态势。

国内方面,内需表现分化明显。近期国内高频数据持续显示,上中游生产端改善显著,像铁水、高炉、水泥等上游产品的产量和开工率,其环比上行斜率有了明显提升。然而,在需求端,汽车链的表现明显优于投资链(地产基建),全国及一线城市的一手房成交情况均不如2024年同期。外需则存在不确定性,据环球时报援引路透社报道,WTO文件显示美国代表团已通知中加两国开展贸易磋商,4月1日美国大概率公布《中美第一阶段经贸协议》审查结果,并于4月2日对非美国家落地对等关税。这意味着未来两周美国将逐步亮出对非美的贸易政策底牌。预计在美国对华明确贸易态度后,国内会加大内需政策的执行力度,以对冲外需下滑对经济增速的拖累,但4 – 5月是观察期,6 – 7月才是政策决断期。自2月美国对华关税落地以来,人民币相对一揽子货币略有贬值。4月美国全面实施对非美国家的加征关税详细方案后,美元可能反弹,人民币或面临一定压力。若第二季度出口压力上升,可能会对国内风险资产形成短暂约束,不过待政策加码后,市场有望再次迎来积极态势。

与去年12月相比,2025年1 – 2月需求侧景气度有所改善,但生产端出现回落。1 – 2月工业增加值同比增速为5.9%(前值6.2%),服务业生产指数同比增速为5.6%(前值为6.5%),均出现下滑。且供需各项核心指标增速均明显低于2024年同期。不过1 – 2月固定资产投资增速有所回升,按构成来看,除建筑安装工程外,设备工器具购置、其他费用测算累计同比增速均有所提高。基建投资、房地产开发投资、制造业投资增速也有所改善。1 – 2月份,全国城镇调查失业率平均值为5.3%,2月份全国城镇调查失业率为5.4%,比上月上升0.2个百分点。

海外方面,5月美联储降息的可能性基本被鲍威尔排除,6月后将根据实际情况进行决策。鲍威尔讲话和答记者问透露,在强劲的硬数据(GDP、就业)和疲弱的软数据(经济、通胀调查预期)之间,他更倾向于相信前者,并且表示关税会延缓通胀下行的节奏。目前鲍威尔对硬数据强劲和通胀下行节奏放缓的判断,完全符合暂停降息的条件,除非不确定性打破了就业或通胀的一环。往后看,5月大概率继续暂停降息,但鲍威尔反复强调不确定性,意味着关税等政策落实后反而可能加速行动。本次议息会议略显鹰派,美股仍有进一步调整的可能。不过,通常情况下,标普500指数调整20%左右美联储就有望态度转鸽,加上第二季度特朗普有望转向内政,因此第二季度期间,美股收敛跌势、收复2 – 3月失地的概率极高,从目前各类资产来看,择机进行战术型交易(看多方向)美股仍是性价比不错的策略。第一季度美元回调源于美国相对非美“优势收敛”的叙事和关税溢价收敛,但第二季度上述因素可能边际逆转,进而美元指数可能反弹。若美元反弹,不排除对第二季度美股有正向带动作用。

3月19日,美联储召开议息会议,维持联邦基金目标利率区4.25% – 4.50%不变,4月1日起放缓缩表步伐,减持美国国债速度由250亿美元/月降至50亿美元,减持MBS速度维持在350亿美元/月不变。美联储下调今年经济预期、上调通胀预期,略微上调今年失业率预期。回看2019年5月和2024年5月两轮QT Taper,均发生在美国债务压力偏高、金融条件偏紧阶段,且彼时美股市场均出现了一定的调整压力,因此本轮Taper也在一定程度上起到了安抚市场情绪、缓释债务压力的作用。鲍威尔对硬数据的信任以及关税对通胀影响的表态,暗示了其鹰派立场。

大类资产层面,第二季度期间美股收敛跌势、收复2 – 3月失地的概率极高,择机战术型交易(看多方向)美股仍是性价比不低的策略。第一季度美元回调源自美国相对非美“优势收敛”的叙事和关税溢价收敛,但第二季度上述因素或边际逆转,进而美元指数可能反弹,若美元反弹对第二季度美股也是一种正向带动。第二季度出口压力若上升或对国内风险资产形成短暂约束,待政策加码后市场或再次迎来积极态势。

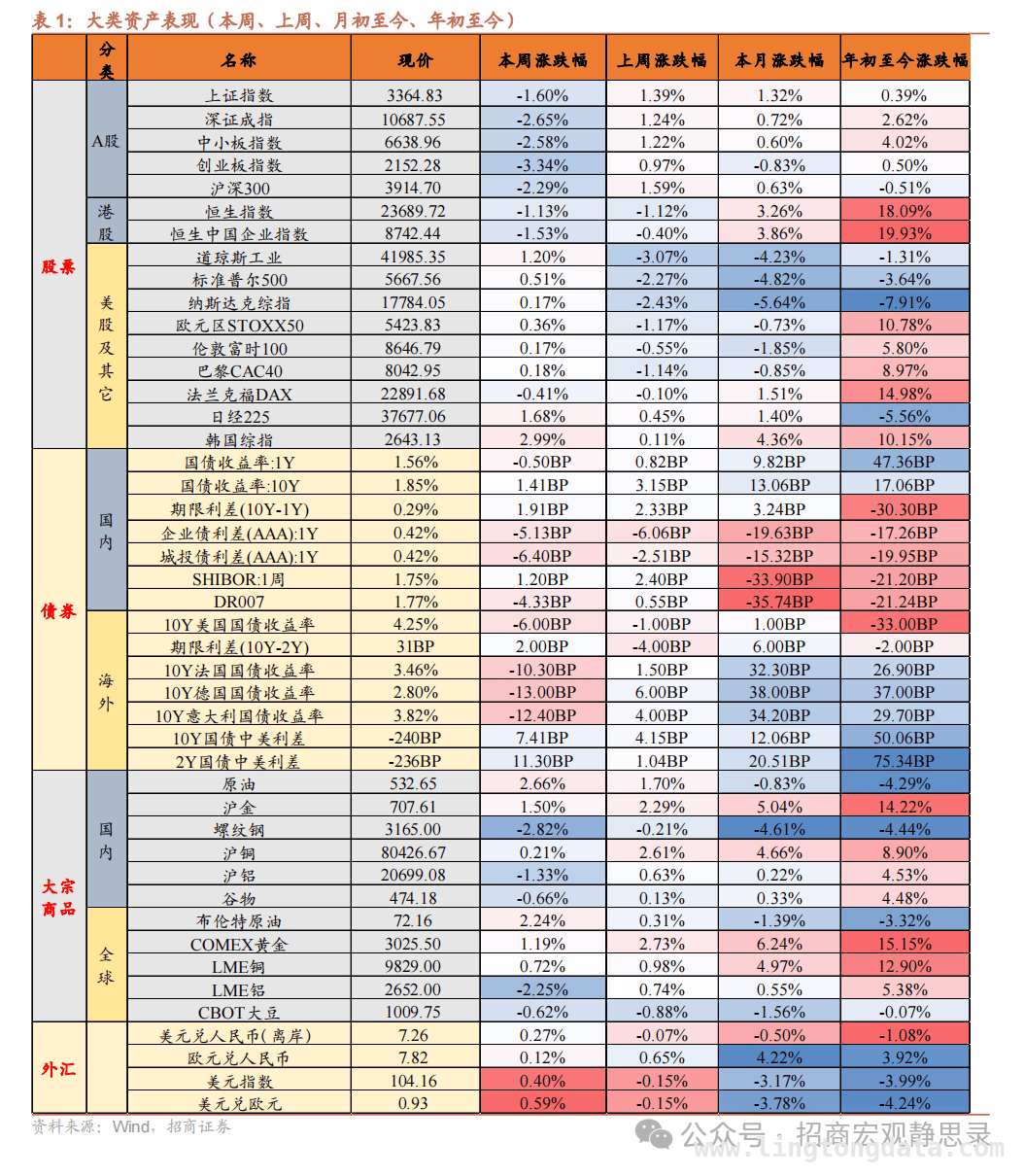

大类资产表现跟踪(3月17日 – 3月21日)

权益方面:

1)A股市场呈现震荡回调态势。

2)港股市场震荡下跌。

3)美股三大指数和欧洲股市上涨。

债券方面:

1)国内长短端收益率上行趋势暂缓。

2)海外美国10债收益率、欧元区主要国家10债收益率下行。

大宗方面:国际原油价格和黄金价格上涨。

外汇方面:美元走强,人民币汇率走弱。

货币流动性跟踪(3月17日 – 3月21日)

下周面临政策预期修复窗口

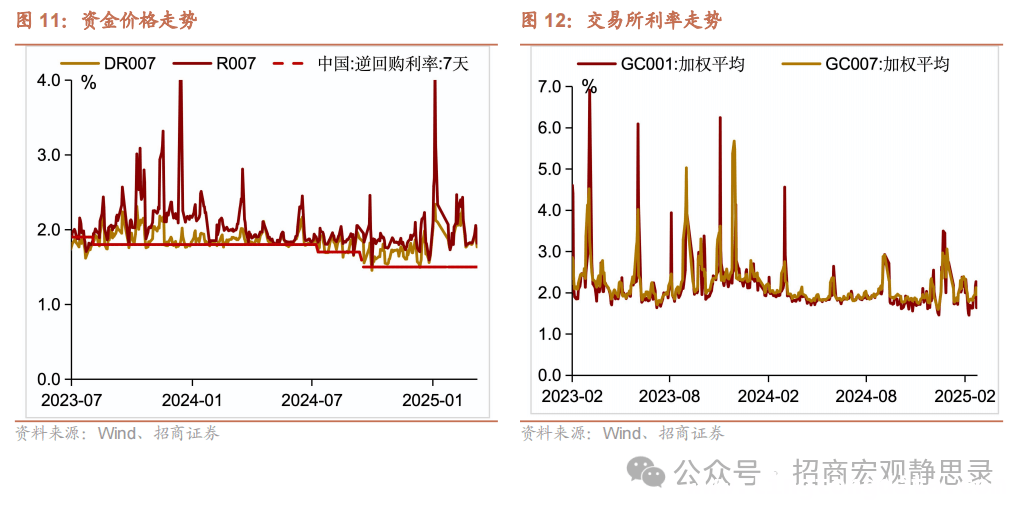

流动性复盘:本周资金面均衡偏松,央行连续3天OMO净投放提振市场情绪,资金利率先升后降;存单收益率先上后下,窄幅震荡,叠加后半周大行融出规模明显回升,或指向银行负债端出现一定企稳趋势。公开市场操作方面,本周公开市场全口径净投放3785亿元。其中,7天逆回购投放14117亿元,到期5262亿元,同期还有MLF到期3870亿元,国库定存到期1200亿元。下周将有14117亿元7天逆回购到期,此外MLF续作、买断式逆回购投放规模,以及国债买卖能否重启等均值得关注。

货币市场:资金利率先升后降,整体波动上行。本周DR001、R001、DR007、R007波动加大,其中DR001下行 0.13BP 至 1.78%,R001 上行7.94BP 至 1.87%,DR007 上行7.82BP 至 1.89%,R007 上行12.4BP 至 1.95%。流动性分层现象加剧:R001 – DR001,R007 – DR007分别为8.79BP(上周0.72BP)、6.21BP(上周1.64BP)。SHIBOR隔夜利率、7天利率走向分化,周均值分别较上周变动 – 0.86BP、4.96BP至1.78%、1.82%。交易量方面,银行间质押式回购周均成交额60413亿元,比上周增加2756亿元。其中,R001周均成交额51672亿元,平均占比85.53%;R007 周均成交额7145亿元,平均占比11.83%。上交所质押式回购日均成交额19954亿元,较上周减少70亿元。其中,GC001日均成交额17955亿元,平均占比89.98%;GC007日均成交额1999亿元,平均占比10.02%。

政府债发行与缴款:本周,政府债发行4245.17亿元,其中国债发行3378.1亿元、地方债发行867.07亿元。国债净缴款4195.2亿元、地方债净缴款637.9亿元,政府债净缴款合计4833.1亿元,较上周减少194.6亿元。

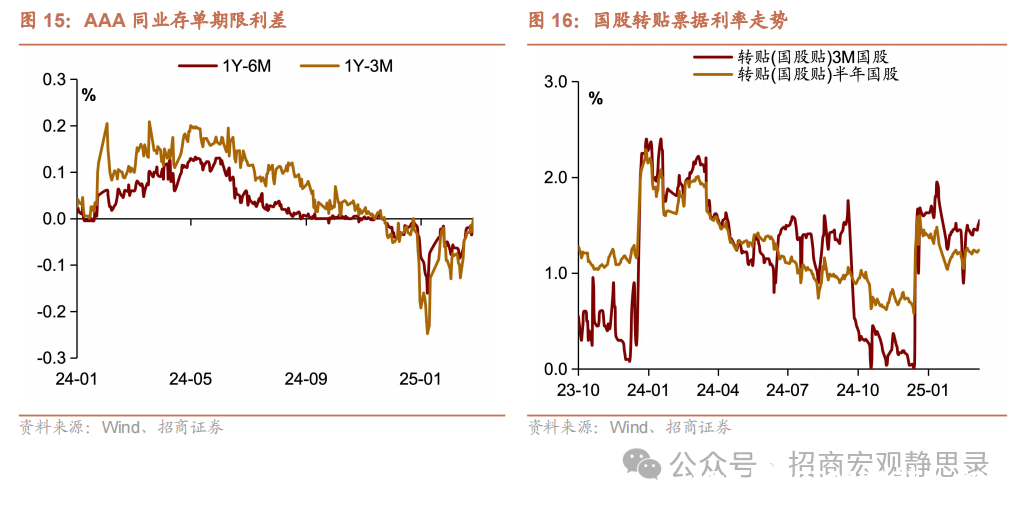

同业存单:存单价格整体窄幅波动、一二级市场价格周内先下后上整体下行。一级市场上,1M、3M、6M周均发行利率分别下行0.89BP、4.98BP、5.75BP至2.09%、2.06%、2.04%。二级市场上,1M、3M、6M、9M、1Y存单收益率周均值分别下行0.9BP、 – 5.0BP、 – 4.8BP、 – 4.7BP、 – 3.1BP 至 2.02%、1.96%、1.96%、1.96%、1.96%;各等级存单收益率下行,AAA、AA +、AA 等级 1 年期存单收益率分别变动 – 3.1BP、 – 3.5BP、 – 2.9BP 至 1.96%、2.02%、2.11%。

汇率变动:本周,美元指数震荡走高,人民币兑美元汇率波动不大。以周均值计,人民币中间价较上周升值0.01%至7.1726,即期汇率升值0.08%至7.2368,离岸人民币升值0.07%至7.2385。

四、下周重点数据和事件展望

风险提示

国内政策落实力度超预期;海外经济衰退超预期。

本文全面分析了当下国内外经济形势,国内内需分化、外需不确定,海外美联储政策影响市场,同时展示了各类资产表现和货币流动性情况。投资者需关注国内外政策动态、经济数据变化以及资产价格波动,谨慎应对可能出现的风险,如国内政策落实力度超预期和海外经济衰退超预期等情况。

原创文章,作者:marjorie,如若转载,请注明出处:https://www.lingtongdata.com/3701.html