本文详细介绍了华润饮料上市后的首份年报情况,分析了其营收、净利润、毛利率等业绩指标,探讨了包装饮用水业务受市场竞争影响的现状,以及公司为应对挑战所采取的一系列举措,还提及了公司在饮料业务上的布局和发展潜力。

3月21日,华润饮料公布了上市后的首份年报,整体业绩呈现出原地踏步的态势。

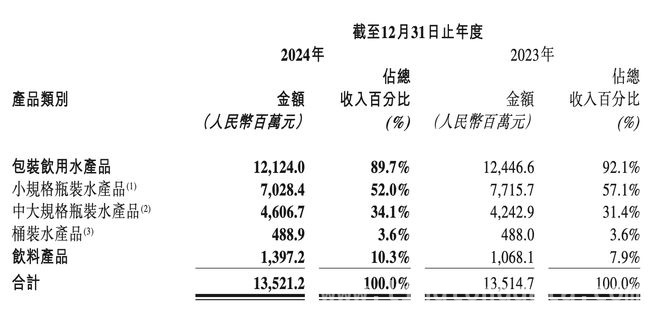

2024年,华润饮料的营收约为135.21亿元,与上一年相比仅提升了0.05%,增长几乎陷入停滞状态。不过,公司净利润达到16.61亿元,同比提升了24.7%;毛利率为47.3%,较上一年同比提升了2.6个百分点。

财报中解释道,2024年三季度销售旺季时频繁降雨,对公司的销售造成了阶段性的影响。为了应对这一外部挑战,公司采取了多种举措,包括推出新产品、拓展销售渠道的深度和广度、强化品牌建设以及完善供应链等。而净利润与毛利率的提升,主要得益于自有工厂生产比例的增加、价值链的延伸以及原材料价格的下降等因素。

华润饮料的主要产品分为包装饮用水和饮料两大类。其中,以“怡宝”品牌为代表的包装饮用水业务是公司业绩的主要支柱。

2024年,包装饮用水产品的收入为121.24亿元,相较于2023年减少了约3.22亿元,营收占比为89.7%,同比下降了约2.4%。在包装饮用水产品中,单瓶容量在1升以下的小规格瓶装水产品,也就是消费者熟知的怡宝绿瓶纯净水,收入从2023年的77.16亿元降至70.28亿元,营收占比由2023年的57.1%下滑至52%。

2024年夏季,饮用水市场的竞争异常激烈。

4月,农夫山泉重启纯净水产品,推出了有别于红瓶天然饮用水的绿瓶产品。绿瓶水上市初期,售价与红瓶水相同,基本都是2块钱。然而到了6月饮用水消费旺季,价格战正式打响。农夫山泉在部分渠道开始全面降价,将绿瓶水卖到9.9元12瓶。这一举措引发了今麦郎、康师傅等企业的跟进。

同行之间的激烈竞争无疑给怡宝带来了巨大的影响。

华润饮料招股书信息显示,按照2023年零售额计算,农夫山泉、怡宝分别位列2023年中国包装饮用水市场的第一名和第二名,娃哈哈位居第四位。而在纯净水市场,怡宝和娃哈哈占据前两名。

饮用纯净水是包装饮用水中规模最大的细分市场。

根据灼识咨询报告,按零售额计算,饮用纯净水在2023年达到1206亿元,占中国包装饮用水市场的56.1%。预计该细分市场将持续增长,到2028年零售额将达到1798亿元,占中国包装饮用水市场的57.2%。由于饮用纯净水具有生产扩张快、物流成本低以及内在质量与健康和安全相关等特点,预期增长率将高于包装饮用水市场的所有其他细分市场。

为了稳住市场局面,怡宝展开了一系列的反击行动。

2024年夏季,华润饮料在多个销售大区开展了“拆箱有礼”活动,以此鼓励终端门店多拆箱。华润饮料招股书显示,截至2024年4月30日止四个月,包装饮用水产品的平均售价为1198元/公吨,相较于2023年同期1269元/公吨的平均售价有所下降。这主要是由于包装饮用水产品组合发生了变化,以及公司在市场竞争激烈的情况下提高了向客户(主要是经销商)提供的折扣。

此外,华润饮料还在怡宝5L天然水等大包装方面加大了发力力度。财报显示,中大规格瓶装水产品指单瓶容量在1升至15升之间的包装饮用水产品,2024年中大规格水收入同比提升了8.6%,达到46.7亿元。

多品类的产品布局也是华润饮料逐渐完善的方向。

华润饮料的包装饮用水产品涵盖了怡宝、怡宝露、本优、FEEL品牌下的瓶装水产品以及怡宝和加林山品牌下的桶装水产品。其中,本优是华润饮料于2023年9月推出的饮用天然矿泉水品牌,目前与怡宝一同成为公司重点发力的品牌。财报显示,2024年本优销量同比实现了高速增长。

图片来源:华润饮料公众号

图片来源:华润饮料公众号

在渠道方面,华润饮料加大了对渠道及终端市场的资源投入。公司积极拓展餐饮、特通渠道,同时开发电商、家庭等新兴渠道,以巩固自身的市场地位。

在一系列举措的作用下,虽然小规格瓶装水产品受到市场影响较大,但整体而言华润饮料还是稳住了局面。财报引用灼识咨询数据称,2024年中国包装饮用水产品市场零售额同比增长2.5%,集团包装饮用水产品零售额同比增长4.5%,略好于市场大盘。

并且,华润饮料在熬过2024年饮用水市场的混战后,或许能在今年稍作喘息。来自华创证券的研报显示,在包装水业务方面,1 – 2月行业竞争较去年有所缓和,公司销售实现了增长,且后续将加强北方市场运营,并通过更具性价比的新品本优520ml布局下线市场。

在包装饮用水业务之外,华润饮料也在不断寻找新的增长曲线。

目前,公司在饮料多个细分市场上均有布局,包括“至本清润”草本植物饮料、“佐味茶事”无糖茶饮料等茶饮料产品,蜜水系列、假日系列等果汁类饮料产品,以及运动饮料魔力及咖啡饮料火咖等。

其中,“至本清润”表现出了较强的发展潜力。2024年,该产品通过推出1升、1.5升等中大包装产品,以及酸梅汤等新口味,实现销量较2023年同期增长了122%。此外,财报称“至本清润”菊花茶在菊花茶细分市场中占据第一地位。招股书显示,该产品于2021年8月上市,2023年,“至本清润”菊花茶零售额达到7.56亿元。

2024年,公司饮料业务录得收入13.97亿元,较2023年增长了30.8%。但整体而言,饮料业务仍远称不上是华润饮料的业绩支柱,目前这部分业务的营收占比仅为10.3%,2023年为7.9%。

华润饮料上市首份年报展开,其营收增长停滞但净利润和毛利率提升。包装饮用水业务作为支柱受到市场竞争冲击,尤其是小规格瓶装水,但公司通过多种举措稳住局面,且后续有望在包装水业务上缓和竞争压力。同时,公司在饮料业务多细分市场布局,“至本清润”表现出潜力,但饮料业务整体仍未成为业绩支柱,未来华润饮料需在巩固包装水市场的基础上,进一步挖掘饮料业务的增长潜力。

原创文章,作者:Stev,如若转载,请注明出处:https://www.lingtongdata.com/4237.html