本文聚焦海光信息,从其业绩表现、与寒武纪的股价对比、财务状况、未来发展前景以及估值等多个方面进行了深入分析,探讨了其投资价值和面临的挑战。

今日,我们将深入剖析海光信息这家备受关注的科技企业。

哈喽,各位朋友!在这里先向大家抛出一个问题。同样投身于AI芯片领域,海光信息长期以来业绩表现出色,净利润呈现逐年增长的态势。然而,令人疑惑的是,它的股价涨幅却始终难以超越已经连续亏损7年的寒武纪,这究竟是为什么呢?

自去年9月份起,海光信息的股价从73元一路攀升,最高涨至171元,最大涨幅达到了130%。

与此同时,寒武纪的股价则从203元飙升至818元,最大涨幅高达285%。

当前,海光信息的市盈率接近200倍,市值高达3700亿。在这样的情况下,它是否还具备投资价值呢?接下来,我们将从财务报表、业绩前景以及估值等多个维度来深入探讨这些问题。

首先,让我们简要了解一下海光信息的发展历程。海光信息成立于2014年,并于2022年在科创板成功上市。公司的第一大股东是中科曙光,持股比例为27%。

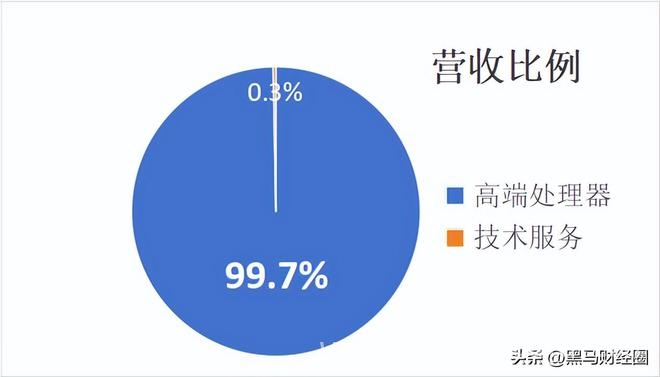

海光信息的营收来源高度集中,99%的营收都来自于CPU和DCU产品。

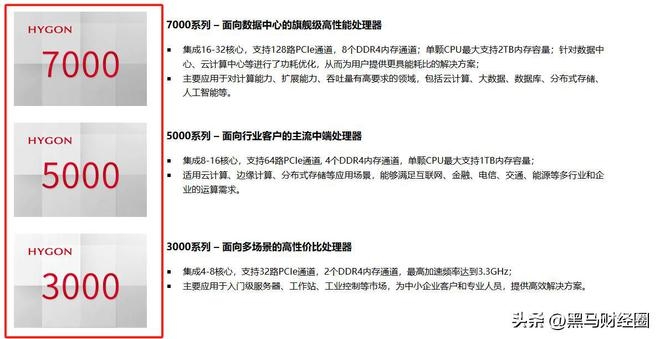

先来说说海光DCU,也就是我们常说的AI芯片。它主要包括深算一号和深算二号,适用于对算力要求较高的应用场景。而在CPU产品方面,海光目前拥有7000、5000、3000系列,数字越大代表产品定位越高,主要应用于互联网、电信、金融等行业。

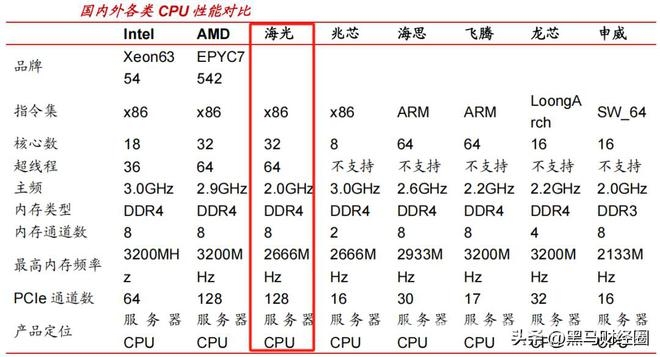

海光信息是国内少数从事x86芯片研发的企业之一,另一家是兆芯集成。在核心数和超线程方面,海光信息领先于兆芯集成。

关于海光信息的x86架构,还有一段有趣的故事。曾经,AMD的推土机架构在与英伟达的竞争中节节败退,其PC市场份额降至2成,服务器份额几乎为零,股价也跌至2美元。当时,AMD想要凭借zen架构实现翻身,但连续6个季度的亏损使其资金紧张,无力进行研发。而此时的中国市场缺乏相关技术,于是在2016年,海光信息与AMD达成合作,获得了x86架构的授权,并于2018年推出了首款量产和商业化的CPU。

然而,2019年海光信息被美国列入实体清单,同年AMD宣布不再向其授权更先进的zen架构。不过,海光信息已经基本吸收消化了授权技术,具备了自主进行技术迭代和产品升级的能力。

从财务报表来看,海光信息公布的年报显示,2024年营收达到91亿,同比增长52%,净利润为19亿,增速同样为52%。

但值得注意的是,去年第四季度净利润为4亿,仅增长12%。在去年AI服务器需求旺盛的情况下,这样的增速显然不尽如人意,市场对此也不太满意。打个比方,市场原本期望海光信息的年报成绩能达到100分,结果只考了60分,这也是年报预告发布后,其股价大跌近10%的原因。相比之下,寒武纪在去年第四季度实现了10亿的营收,一个季度的业绩就超过了以往一年,创下了单季度最好成绩。

不过,从长期来看,海光信息的财务报表依然表现出色。2019年,当被美国列入实体清单时,海光信息的营收仅为3.7亿,而当时寒武纪的营收为4亿。但在接下来的几年里,海光信息依托信创市场实现了稳步增长,营收从2019年的3.7亿增长至2024年的91亿,5年时间增长了23倍。即使在半导体行业低迷的2022年和2023年,海光信息的营收依然逆势增长。

而多年过去,寒武纪的营收才刚刚突破10亿。在净利润方面,2021年海光信息实现扭亏为盈,当年盈利3.2亿,到2024年净利润已增长至19亿,增长了5倍。

海光信息在半导体行业中的增速可谓独树一帜,不受行业低迷的影响。此外,其毛利率和净利率也相当可观。2024年,海光信息的毛利率为63%,超过了A股90%的半导体公司,在千亿市值的半导体公司中毛利率最高。相比之下,寒武纪的毛利率为55%,北方华创为44%,中微公司为42%。在净利率方面,海光信息同样表现出色,2024年净利率为29%,超过了九成同行,而北方华创、韦尔股份、中微公司等同行的净利率基本在12%至21%左右。

在研发投入上,海光信息毫不吝啬。研发费用逐年增加,2024年更是投入了29亿,研发费用率高达31%,这在行业中是非常高的水平。一般来说,研发费用率达到15%以上就属于高投入了。此外,海光信息的资产负债率仅为20%,在行业中处于较低水平。

总体而言,海光信息是一家业绩稳定增长、具备高毛利、高净利、高研发投入且负债较低的科技公司。

既然海光信息的财务状况如此良好,为何其股价涨幅却不如寒武纪呢?它的未来发展前景如何?近200倍的市盈率是否意味着估值过高?接下来,我们继续探讨这些问题。

未来,海光信息的业绩增长主要来自两个方面。一是信创领域。可以确定的是,到2027年央国企将完成100%信创替代。机构预测,国内信创市场预计将保持30%的增长率,到2026年规模将达到2000亿。作为信创的核心,CPU市场规模也将随之增长。凭借X86生态优势,海光信息作为国内CPU龙头企业,有望继续分享信创市场的红利,增厚业绩。

另一个增长动力是AI芯片的国产替代。近年来,AI大模型的爆发式增长使得对服务器和AI芯片的需求大幅增加。然而,市面上高端的AI芯片基本被英伟达垄断,美国也限制英伟达向中国出口先进的AI芯片。因此,英伟达将让出部分市场份额,国内AI芯片厂商如华为昇腾、寒武纪的思元以及海光的深算等将从中受益。但目前海光的深算2号在性能上不如寒武纪的思元590和华为的昇腾,市场预期这部分份额将暂时由寒武纪和昇腾瓜分,这也是海光信息股价涨幅不如寒武纪的原因之一。

目前国内的AI芯片主要对标英伟达的A100。华为升腾910B的性能与A100相近,寒武纪的思元590性能约为A100的90%,而海光的深算二号性能约为A100的50%至60%。现在,大家都将目光投向了海光的深算3号。据了解,深算三号的单卡峰值算力与英伟达H20相近,H20的推理性能优于A100。而且深算3号的“类CUDA”架构可以兼容市面上大部分主流的计算软件和AI软件。今年2月份,深算3号已经完成了与DeepSeek V3和R1模型的适配并正式上线。目前,深算三号已在字节跳动等互联网大厂进行测试,未来能否抢占更多市场份额,值得期待。

此前有消息称,海光3号有望进入字节采购产业链。如果按照该消息中的拿货数量计算,字节采购10万片,运营商和政府采购5万片,阿里采购1万片,每片芯片售价10万,按40%的利润率计算,预计2025年海光信息DCU将带来160亿收入、64亿利润增量。按照英伟达50倍的估值计算,这块业务的市值约为3200亿。原来CPU业务按10亿利润计算,同样给予50倍估值,市值为500亿,合计市值预期为3700亿。目前,海光信息的最高市值已经超过3700亿,达到了该消息的预期目标。当然,这一假设是建立在海光三号性能达标、出货顺利且字节需求巨大的基础上,而且这只是一则未经证实的消息,大家仅供参考。

最后,我们来谈谈估值问题。近年来,AI成为市场热点,凡是与AI概念相关的科技公司,无论是硬件算力还是软件应用,都受到了市场的追捧。在这种情况下,我们更应该保持“逆向思维”的清醒。当大家都在疯狂追逐AI国产替代概念时,我们更应关注公司的真实竞争壁垒,例如公司的技术护城河是否在不断加深,能否将市场预期转化为实际利润,业绩增速能否消化估值泡沫等。如果不能,那么动辄上百倍的估值就需要引起我们的警惕。

海光信息无疑是一家优秀的公司,但优秀的公司并不意味着当前的股价就是合理的。接近200倍的估值如同一把悬顶之剑,已经超过了上市以来88%的时间,估值已经透支了未来3 – 5年的成长预期。这也提醒我们,即使是璀璨的科技明星,也需要安全边际的支撑。

投资有风险,入市需谨慎。让我们做时间的朋友,享受价值投资带来的回报。对于近期股市,欢迎读者在下方评论区分享您的看法。

本文全面分析了海光信息的发展情况,包括其业务构成、财务表现、与寒武纪的对比、未来增长潜力以及估值等方面。尽管海光信息在财务上表现出色,具备稳定增长、高毛利等优势,但股价涨幅不如寒武纪,主要原因在于其AI芯片性能目前相对较弱。未来,海光信息有望在信创和AI芯片国产替代领域实现业绩增长,但高估值也带来了一定的风险。投资者在决策时需综合考虑公司的实际情况和市场预期,保持理性和谨慎。

原创文章,作者:melissa,如若转载,请注明出处:https://www.lingtongdata.com/539.html