本文聚焦信达生物2024年年报情况,阐述其营收增长、亏损缩窄、利润转正等业绩表现,分析其业绩增长原因,介绍后续产品线布局及商业化计划,还提及出海战略及相关交易情况。

在近两年来,国内创新药行业呈现出蓬勃发展的态势,越来越多的创新药公司实现了盈利模式的转变。它们不再单纯依赖一次性BD(商务拓展)交易,而是凭借产品销售收入实现盈利,或者让经调整后的利润变为正数。

在这些创新药公司中,有两种典型的盈利模式。一类公司积极拓展海外市场,通过新药出海在商业回报效率更高的欧美市场获取丰厚利润,比如百济神州、和黄医药。另一类公司则选择先在国内市场发力,依靠大单品新药率先在国内上市,从而占据国内市场份额,艾力斯就是这类公司的代表。

如今,又有一家创新药公司宣布实现了盈利上的重大突破,它就是信达生物。

3月26日晚间,信达生物公布了2024年年报。年报显示,当期公司营收达到94.22亿元,与上一年相比,同比增长了51.8%。更为引人注目的是,公司的亏损情况得到了极大改善,年内亏损由上一年的10.28亿元大幅降至9463.1万元,同比缩窄幅度高达90.8%。

同期,公司年内Non – IFRS(非国际财务报告准则)利润、Non – IFRS EBITDA(税息折旧及摊销前利润)分别达到3.32亿元、4.12亿元,这两项重要财务指标双双首次转正。

在3月27日举行的业绩沟通会上,信达生物董事长兼CEO俞德超透露,公司提前一年完成了EBITDA转正的目标。此外,公司再次明确重申了2027年要达到200亿元产品收入的目标,并且首次提出到2030年要实现5条管线进入全球多中心3期临床研究。

受此利好消息影响,3月27日开盘后,信达生物股价一路高歌猛进。最终收盘价报45.850港元/股,较上一交易日大涨17.41%,当下市值达到751.1亿港元。

与百济神州、和黄医药不同的是,信达生物目前尚未有产品进入海外市场。从公司财报来看,其业绩大幅增长的原因主要包括产品收入的增长、授权费收入的增加,以及公司持续改善运营效率。

当期,公司产品收入为82.28亿元,同比增长了43.6%;授权费收入更是由4.47亿元翻倍增加至11亿元。

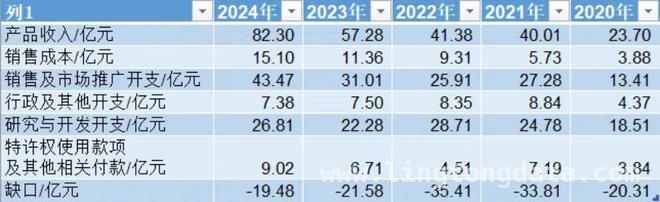

然而,值得注意的是,从近两年的财务数据深入分析,2024年信达生物仅凭销售收入依然无法覆盖经营环节的成本和各项费用,而且这一缺口相较于2023年并没有明显的收窄。

这里所说的缺口是指产品收入减去(销售成本、三费、特许权使用款项)后的差值。数据来源:信达生物财报、东方财富Choice数据

这里所说的缺口是指产品收入减去(销售成本、三费、特许权使用款项)后的差值。数据来源:信达生物财报、东方财富Choice数据

换个角度来讲,尽管公司产品收入呈现出高速增长的态势,但2024年大幅减亏、经调整利润转正的主要原因并非是产品放量、商业化效率提高,而是授权费收入的增加。

不过,这种情况有望在2025年得到改善。自2024年8月至今,信达生物有多款药物先后获批上市,其中包括肺癌药物氟泽雷赛(KRAS G12C抑制剂)、他雷替尼(ROS1抑制剂)、利厄替尼(EGFR TKI),血液瘤药物匹妥布替尼(BTK抑制剂),眼科用药替妥尤单抗(IGF – 1R)。

在后续的产品管线上,降糖减重药物玛仕度肽(GLP – 1/GCG)、银屑病药物匹康奇拜单抗(IL – 23p19)、肿瘤药物伊匹木单抗生物类似药(CTLA – 4)也已经在国内递交了上市申请,其中前两者预计在2025年内获批。

这意味着,一方面,随着更多产品进入商业化阶段,信达生物在肺癌、血液瘤、心血管代谢等治疗领域能够形成产品组合,进而提升商业效率。另一方面,除了肿瘤领域,信达生物也将开启心血管代谢(CVM)等慢病治疗领域的商业化进程。

在CVM领域,除了备受市场关注、作为基石性药物的玛仕度肽外,信达生物早前也已经获批了降脂药PCSK9抑制剂。在上述业绩沟通会上,俞德超表示,目前CVM事业部重要部门的功能和团队都已经搭建完成,涵盖市场、渠道、医学和销售等方面。

另外,俞德超还提到,CVM商业化与肿瘤商业化有很大的区别,前者的成功要素不同于传统的肿瘤院内销售方式,需要更多样化的营销策略、覆盖不同的渠道,并且建立良好的To C(面向消费者)品牌形象。

3月18日,信达生物还与国内体检行业龙头美年健康达成了战略合作,双方聚焦超重合并脂肪肝患者的精准干预。

不过,考虑到国内较低的支付天花板,出海仍然是创新药公司发展的大趋势。此前,作为头部公司的信达生物在出海方面表现并不突出,并且在2022年对管线进行了调整,比如砍掉双抗,转而加码ADC(抗体偶联药),推进“IO(肿瘤免疫疗法) + ADC”的策略。

2024年末,俞德超等管理层还计划认购信达生物出海平台公司股权。但该交易被市场认为是“贱卖”了有价值的子公司,侵害了其他投资者的利益,最终交易被终止。

直到2025年1月,信达生物迎来了出海的新契机。公司与跨国药企罗氏制药达成了一笔BD交易,信达生物授予罗氏制药IBI3009在全球的开发、生产和商业化的独家权益。该交易首付款为8000万美元,最高里程碑付款可达10亿美元。IBI3009是一款靶向DLL3的ADC,用于治疗小细胞肺癌,目前正在中美澳进行国际多中心1期临床研究。

此外,信达生物进度靠前且受到市场关注的管线还有IBI – 343和IBI – 363。前者是一款靶向CLDN18.2的ADC,用于治疗胃癌、胰腺癌,首个三线胃癌的国际多中心临床3期研究正在中国和日本进行。后者则是全球首创的PD – 1/IL – 2α – bias双抗,信达生物将其定位为下一代IO疗法。该药已启动首个关键临床研究,头对头挑战帕博利珠单抗(俗称“K药”)用于IO初治黑色素瘤治疗,在肺癌、肠癌适应证上也处于PoC(概念验证)阶段。

信达生物表示,2025年会将更多临床研究从中国拓展到美国等核心市场,推进PoC阶段管线数据读出。截至2024年期末,公司在手现金及金融资产为102.2亿元,这为公司的进一步发展提供了坚实的资金保障。

本文介绍了信达生物2024年年报业绩,其营收增长、亏损缩窄、利润转正,业绩增长得益于产品收入和授权费增加,但销售收入仍难覆盖成本。后续多款药物获批或待获批,有望提升商业效率并拓展新领域。同时,公司积极推进出海战略,与罗氏达成交易,还有多条受关注管线,未来发展值得期待。

原创文章,作者:Kennedy,如若转载,请注明出处:https://www.lingtongdata.com/6293.html