本文聚焦中国飞鹤发布的年度报告,对其营收、利润、产品结构、业绩历史、业务布局、费用开支、价格调整以及二级市场表现等方面进行了详细分析,揭示了公司发展中的机遇与挑战。

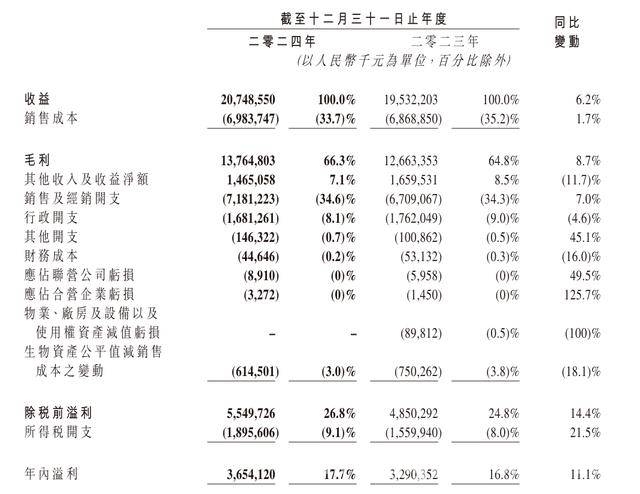

3月28日晚间,素有“奶粉大王”之称的中国飞鹤(06186)公布了年度报告。报告显示,公司在过去一年实现了较为可观的营收增长,具体数据为营收达到207.49亿元,与上一年相比增长了6.2%;净利润为36.54亿元,同比增长11.1%;毛利也有不错的表现,达到137.65亿元,同比增长8.7%。

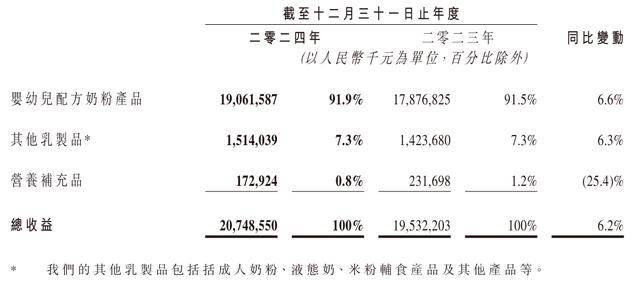

中国飞鹤方面解释称,公司收益从2023年的195.32亿元增加到2024年的207.49亿元,增长幅度为6.2%,这主要得益于品牌知名度的不断提升以及婴幼儿配方奶粉产品销售收入的增长。不过,值得关注的是,该公司对单一产品的依赖程度较高,超九成的营收一直来自于婴幼儿配方奶粉产品,在本年度这部分产品贡献了190.62亿元的营收。

回顾中国飞鹤往年的业绩情况,其净利润曾出现连续三年下滑的态势。在2020年至2023年期间,公司归母净利润分别为74.37亿元、68.71亿元、49.42亿元、33.90亿元。由此可见,虽然公司净利润在去年有所回暖,但与2020年相比已经大幅减少,近乎“腰斩”。

这种业绩变化背后,或许与全国人口出生率的减少存在关联。根据去年10月发布的《中国统计年鉴2024》,2023年我国人口出生率为6.39‰,人口自然增长率为 -1.48‰。自2022年起,我国已进入人口负增长阶段,且2023年的降幅从2022年的 -0.60‰扩大到 -1.48‰。不过,在2024年上半年,陆续有地方宣布人口出生数据要好于2023年同期。

近年来,飞鹤乳业在巩固婴幼儿配方奶粉这一主业的同时,也在积极布局营养保健食品等多元化业务板块。然而,从财报数据来看,新业务目前尚未形成规模化的营收贡献,企业的收入结构依然是以婴幼儿配方奶粉为主导。

公开资料显示,中国飞鹤有限公司于2019年11月13日在港交所上市,它是一家主要从事生产及销售乳制品以及销售营养补充剂的投资控股公司。该公司的主要产品涵盖了婴幼儿配方奶粉产品、成人奶粉、液态奶、羊奶婴幼儿配方奶粉以及少量豆粉、营养补充剂等。

记者还注意到,由于宣传费用和线上销售平台开支的增加,公司的销售及经销开支同比增加了7.0%,在2024年达到71.81亿元。而公司的研发开支却没有单独列出,多年来一直被归类在“行政开支”项下。行政开支由2023年的17.62亿元减少了4.6%,至2024年的16.81亿元,这主要是因为以股份为基础的付款开支减少。

值得一提的是,近年来在全球奶粉行业竞争日益激烈的背景下,飞鹤连续实施了多轮价格调整。从2024年2月26日起,该集团正式启动全方位价格上调策略,其拳头产品“星飞帆”及多款婴幼儿配方奶粉单罐零售价突破性增长逾40元,部分高端系列产品单价已突破450元/公斤大关。

在二级市场上,截至28日收盘,中国飞鹤股价下跌0.15%,报6.59港元/股,最新市值为597.53亿元。虽然近一年累计上涨了93%,但和2021年1月的高位相比,公司股价已跌超六成。

本文全面分析了中国飞鹤的年度报告,公司在营收和利润上实现了增长,但面临着单一产品依赖度高、受人口出生率影响、新业务未规模化、销售开支增加等问题。同时,公司实施价格调整策略,二级市场股价虽有一定涨幅但仍未回到高位。中国飞鹤未来需要在优化产品结构、拓展新业务、合理控制成本等方面做出努力,以应对市场挑战。

原创文章,作者:Sebastian,如若转载,请注明出处:https://www.lingtongdata.com/8067.html