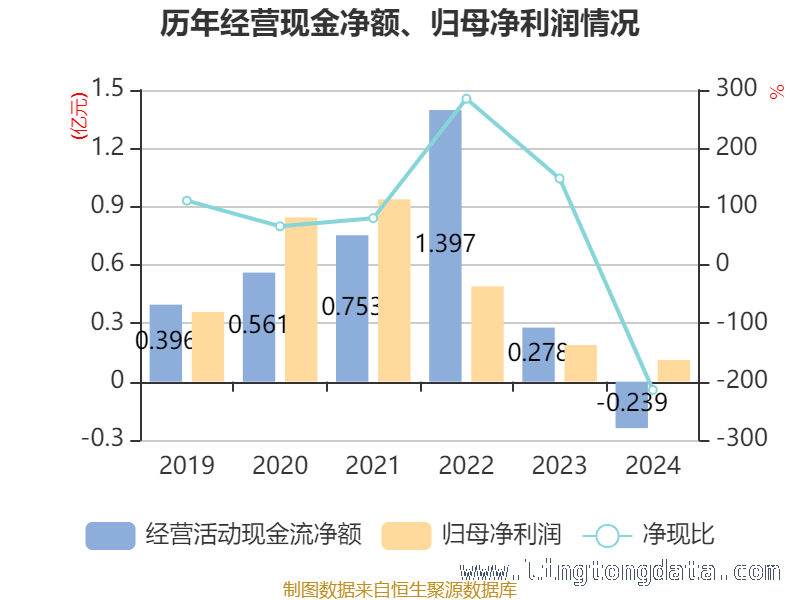

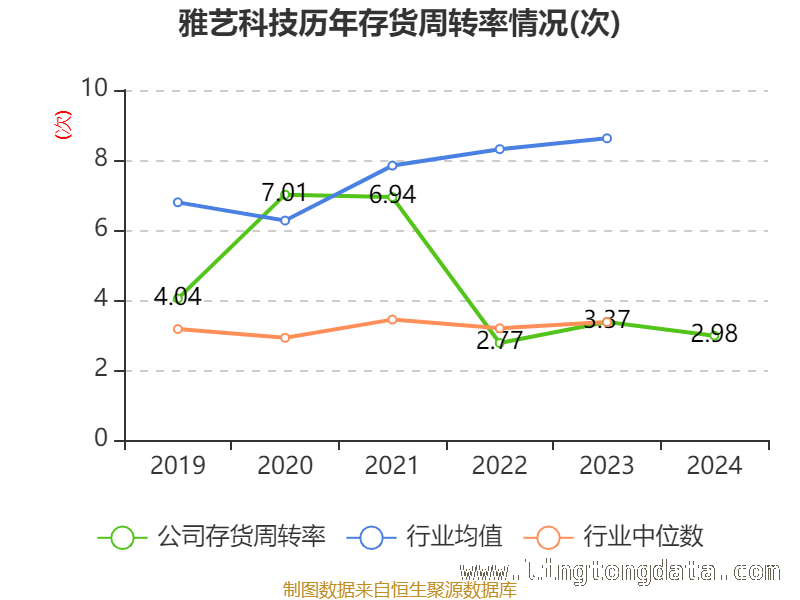

本文聚焦雅艺科技,围绕其在2024年的财务指标、经营活动、资产变动、研发投入、股东结构等多方面进行了详细分析,通过对各项数据的解读,展现公司的经营状况和发展态势。

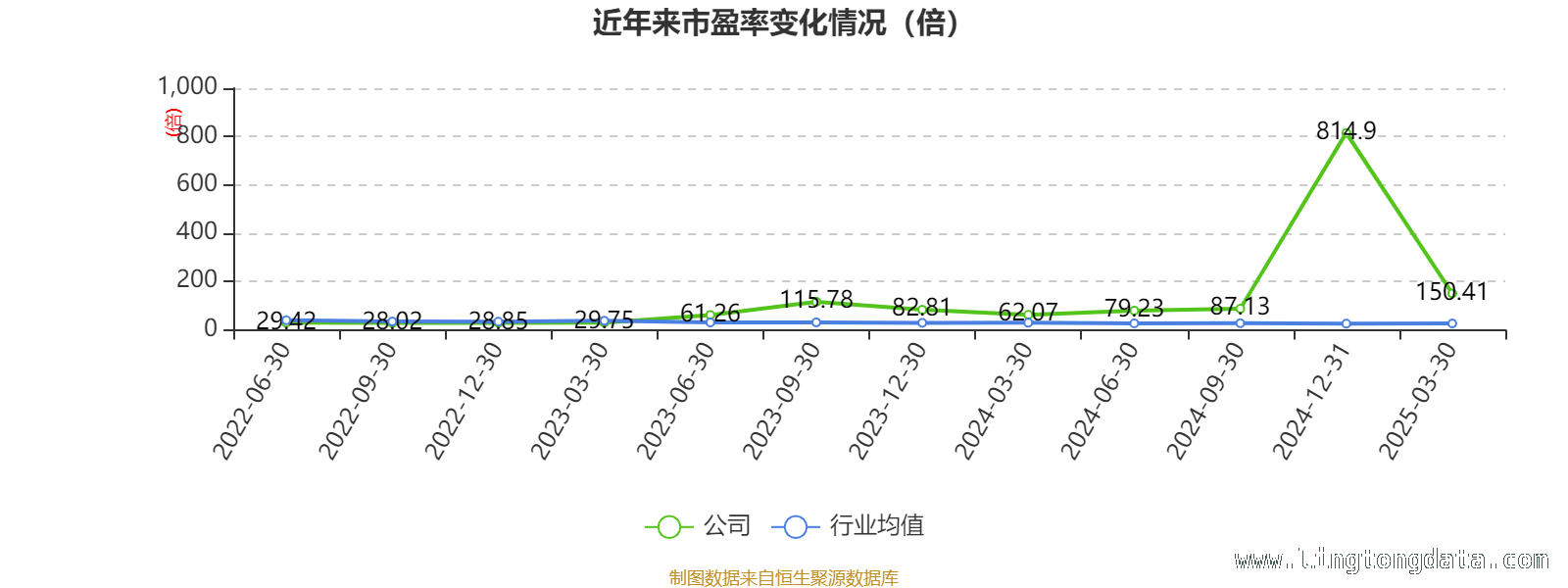

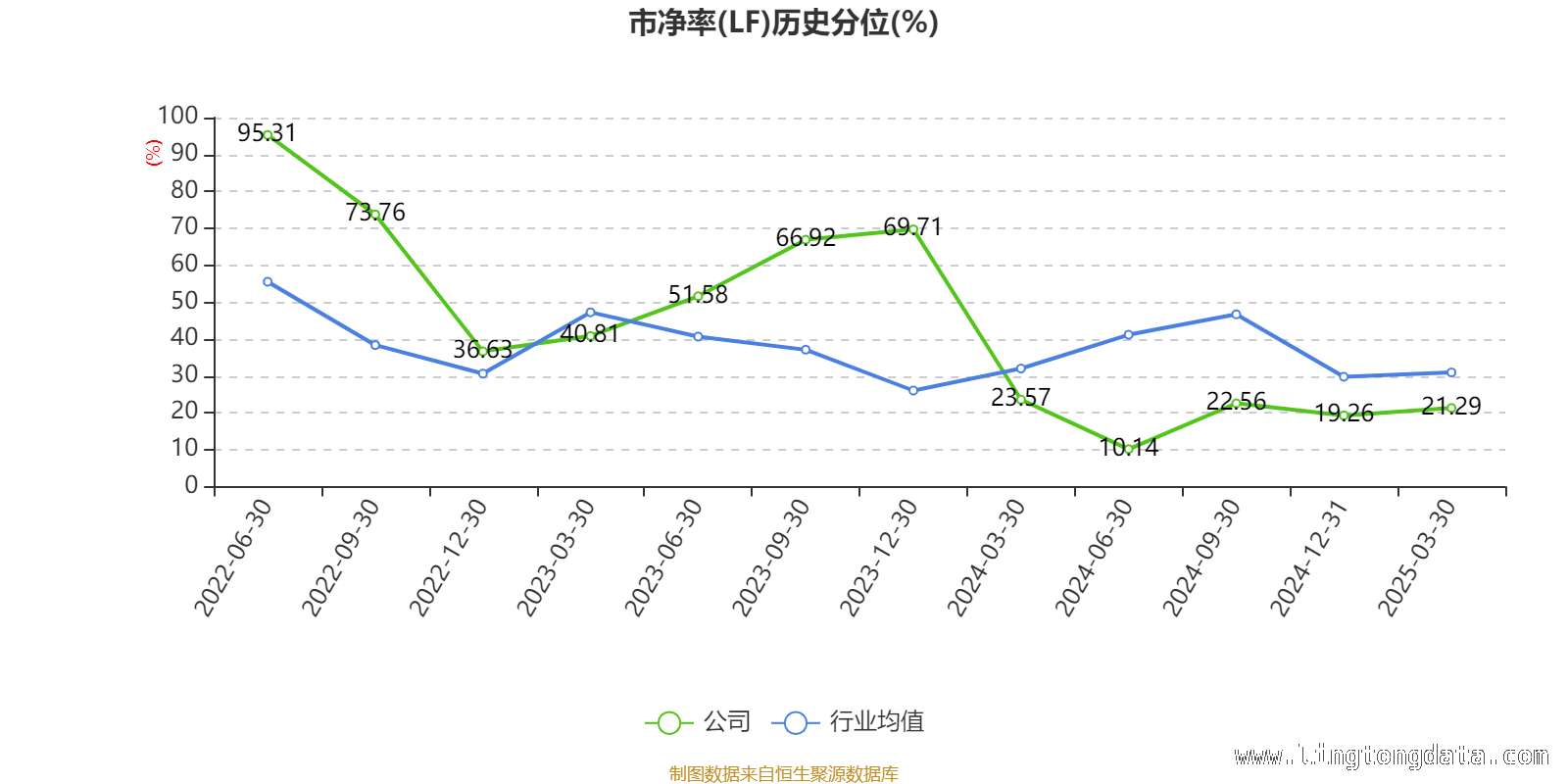

以3月28日收盘价为依据来计算,雅艺科技当下的市盈率(TTM)大约为150.41倍,市净率(LF)约是2.29倍,市销率(TTM)大概为5.68倍。这一系列的估值指标,能在一定程度上反映出雅艺科技在资本市场的价值和投资者对其的预期。

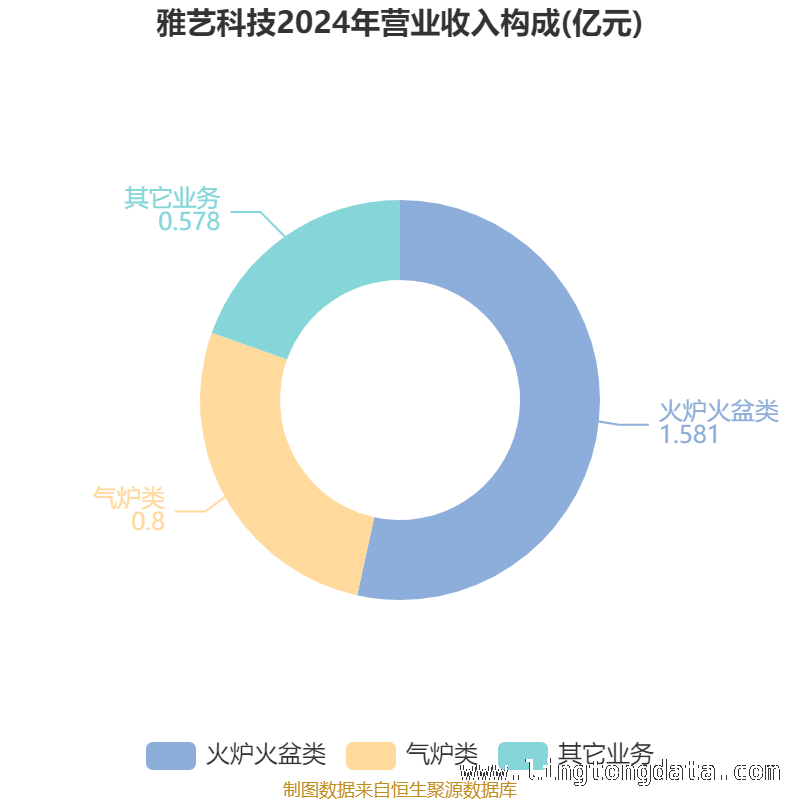

从资料中可知,雅艺科技的主要经营活动较为广泛。涵盖了非电力家用器具的制造与销售,同时积极开展技术服务、技术开发、技术咨询、技术交流、技术转让以及技术推广等业务。并且,公司还涉足货物进出口和技术进出口领域,展现出较强的多元化经营特征。

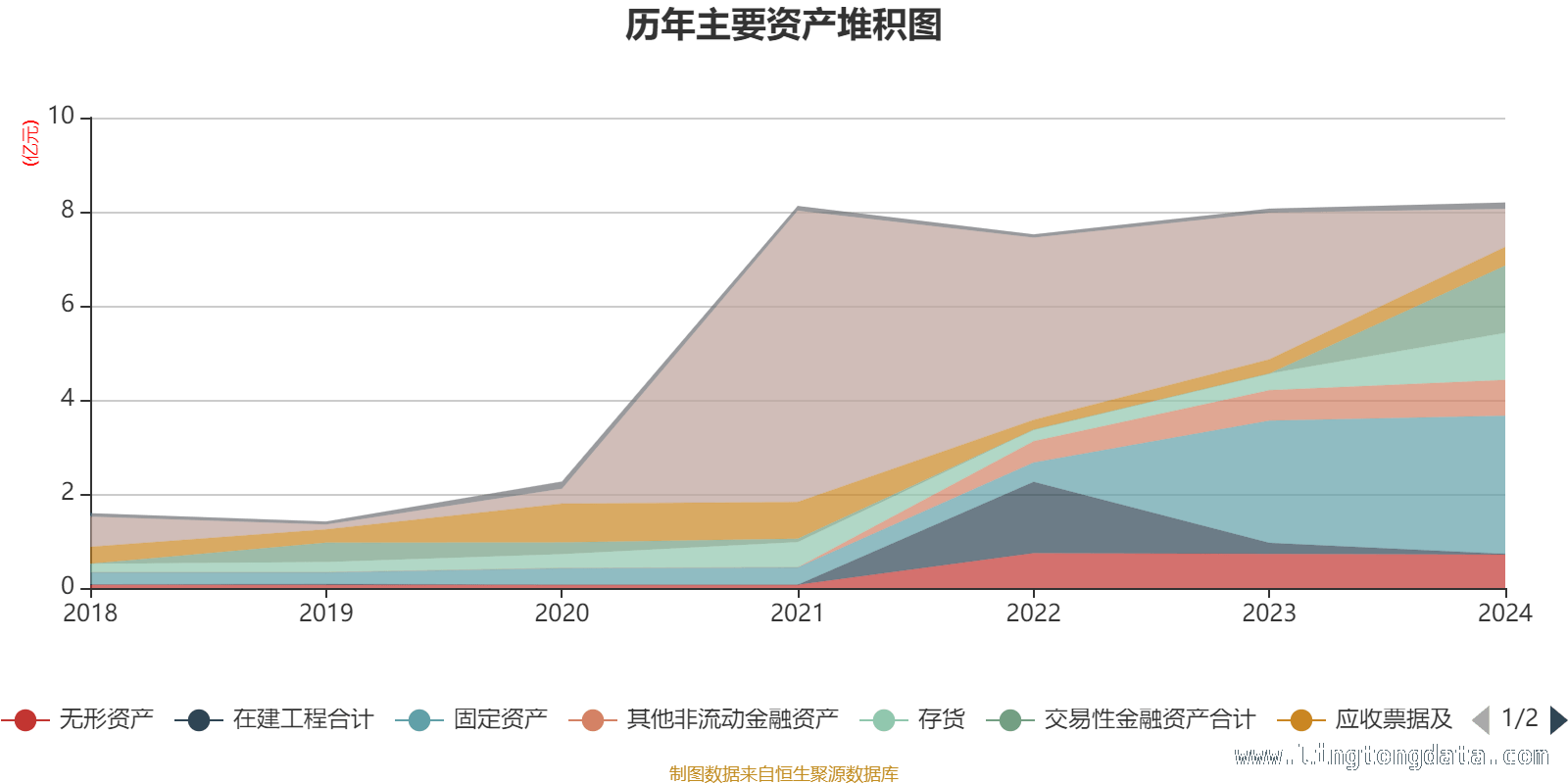

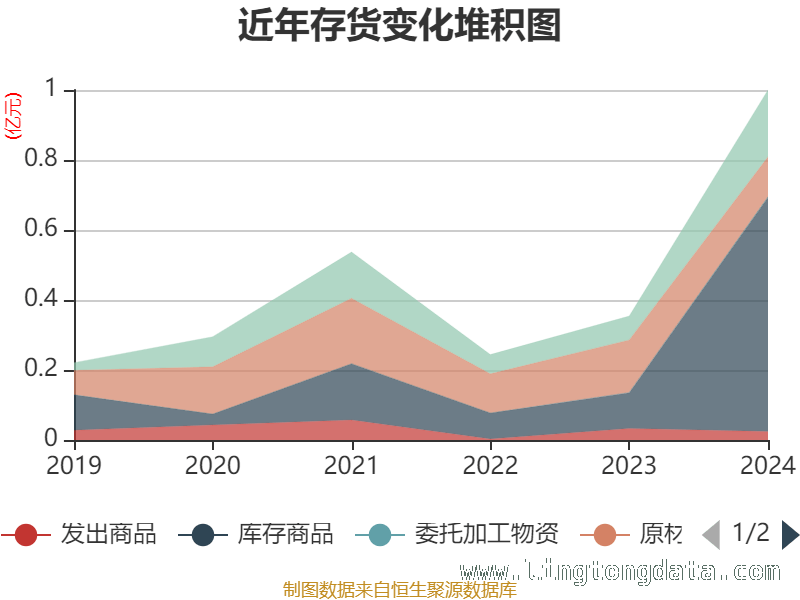

在资产重大变化方面,截至2024年末,雅艺科技的资产结构出现了明显的调整。公司货币资金较上年末大幅减少74.18%,在公司总资产中所占比重也下降了28.86个百分点。与此同时,交易性金融资产从上年末的0增长到合计占公司总资产的17.45%。存货方面,较上年末增加了182.36%,占公司总资产比重上升了7.81个百分点;固定资产较上年末增加12.95%,占公司总资产比重上升3.59个百分点。这些资产的变动,反映出公司在资金配置、业务拓展等方面的策略调整。

从存货变动的细节来看,截至2024年末,公司存货账面价值达到9998.36万元,占净资产的13.63%,较上年末增加了6457.41万元。其中,存货跌价准备为411.65万元,计提比例为3.95%。存货的大幅增加以及跌价准备的计提情况,需要关注其对公司利润和资金周转的影响。

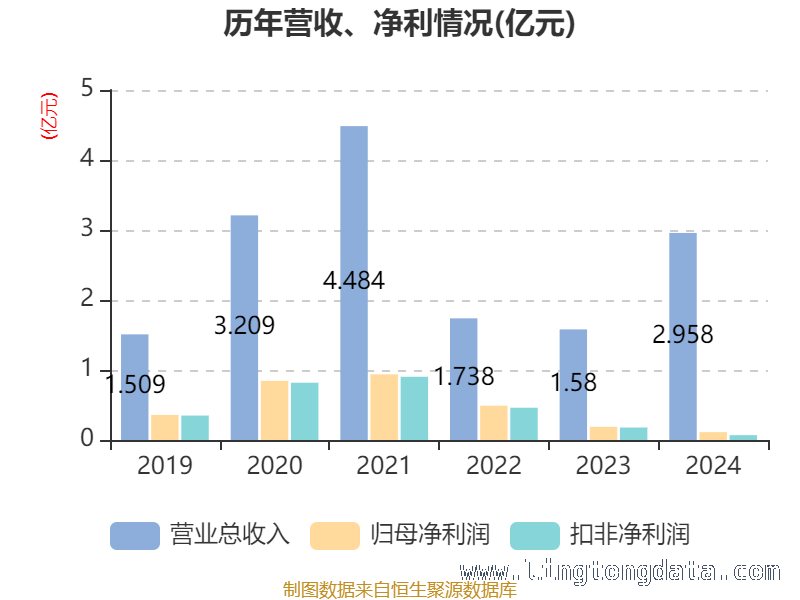

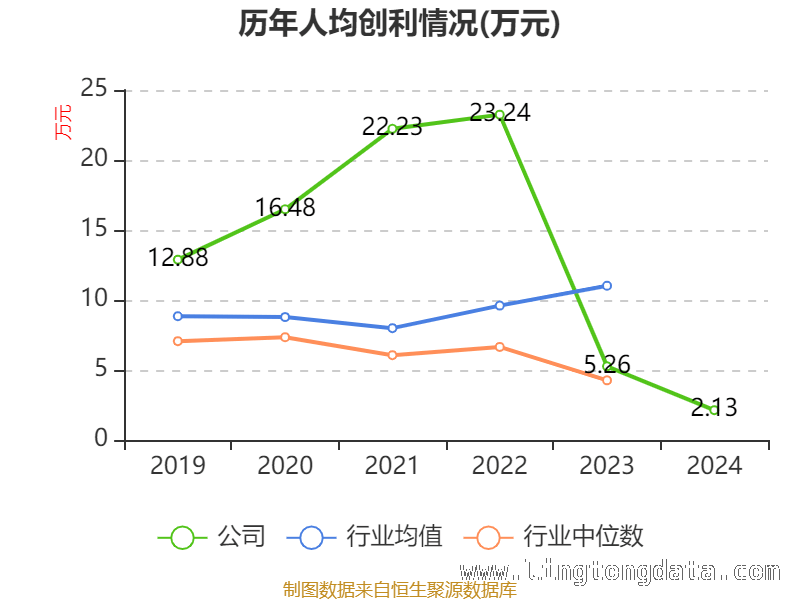

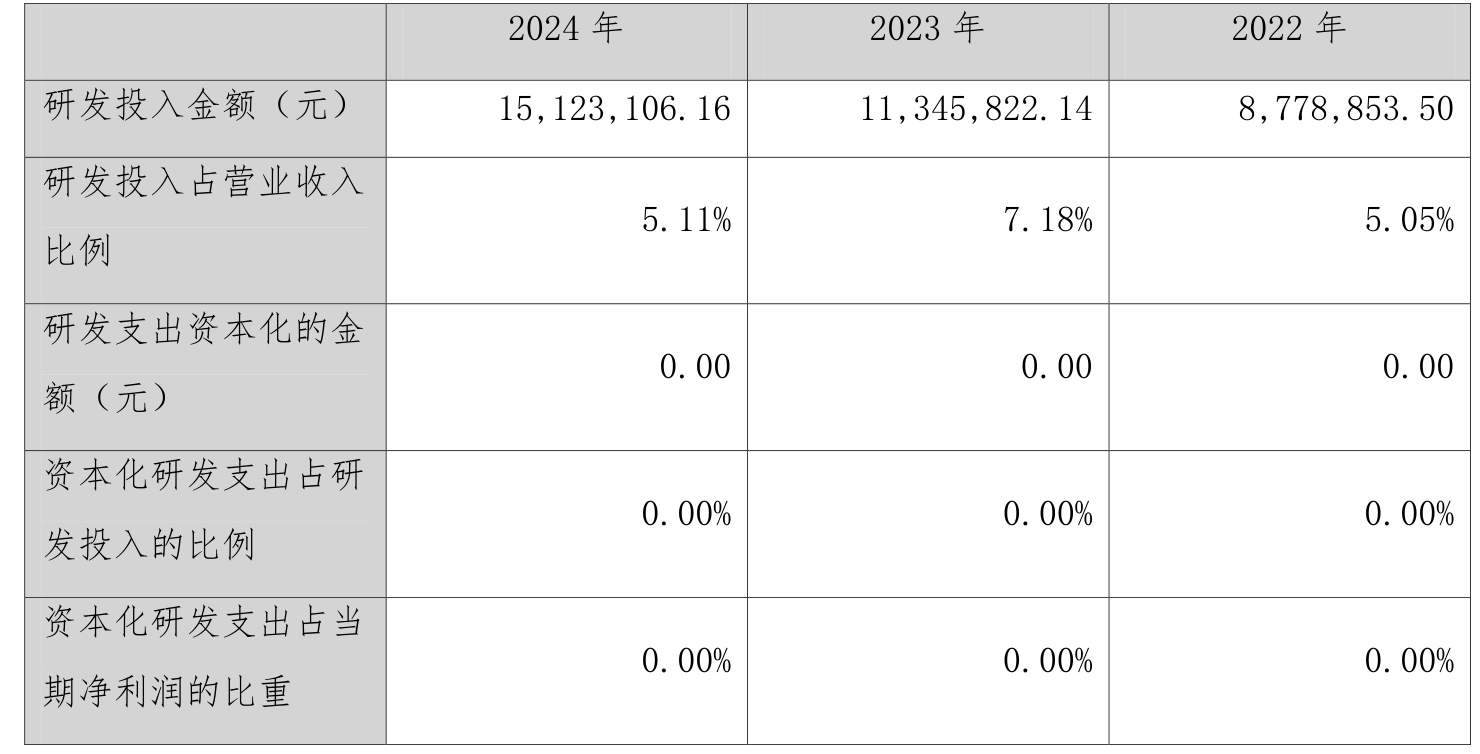

2024年全年,雅艺科技在研发投入上表现积极。研发投入金额为1512.31万元,同比增长33.29%。不过,研发投入占营业收入比例为5.11%,相比上年同期下降了2.07个百分点。此外,公司全年研发投入资本化率为0%,这表明公司在研发支出的会计处理上较为谨慎。

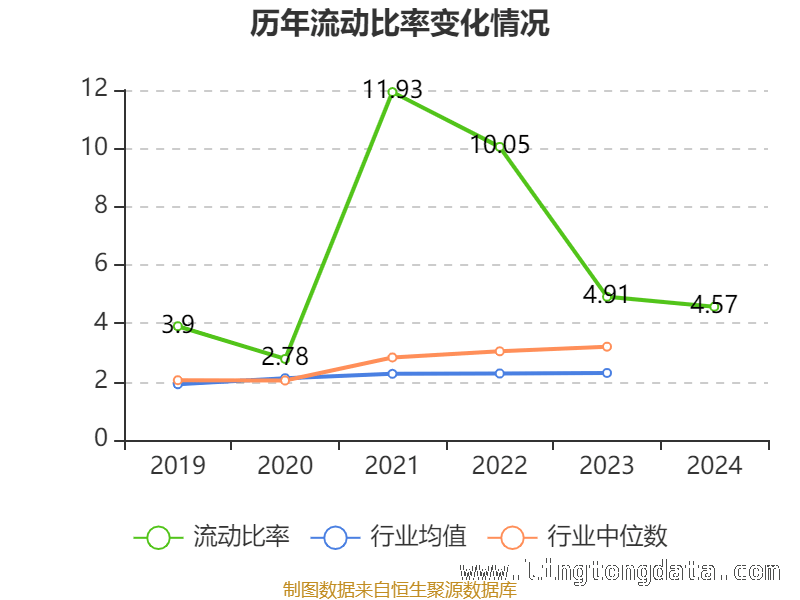

2024年,公司的流动比率为4.57,速动比率为3.35。这两个指标反映了公司的短期偿债能力,较高的流动比率和速动比率表明公司在短期内有较强的偿债能力和资金流动性。

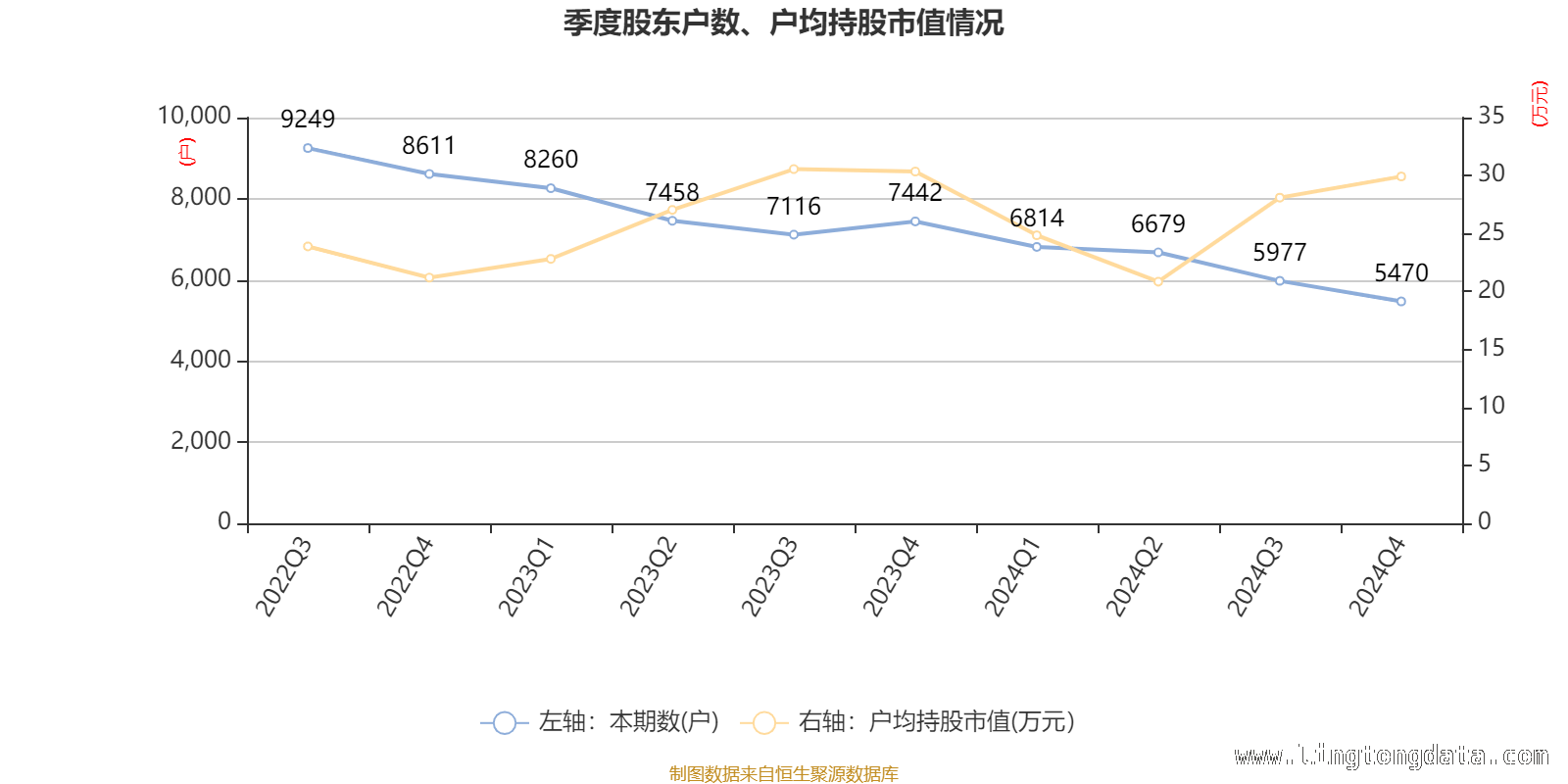

年报显示,2024年末公司十大流通股东发生了较大变化。新进股东有金飞春、叶跃庭、金新军、武义勤艺投资合伙企业(有限合伙)、泽源利旺田17号私募证券投资基金、张主平、马超,他们取代了三季度末的段力平、刘智辉、马国平、魏帆、黄跃军、胡永松、王飞伦。在具体持股比例方面,陈峰、施侃持股有所上升,张源持股有所下降。股东结构的变化可能会对公司的治理和发展战略产生一定的影响。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 金飞春 | 1312.5 | 18.75 | 新进 |

| 叶跃庭 | 910.14 | 13.002 | 新进 |

| 张源 | 154.21 | 2.203 | -0.000 |

| 金新军 | 79.55 | 1.136429 | 新进 |

| 武义勤艺投资合伙企业(有限合伙) | 68.9 | 0.984286 | 新进 |

| 泽源利旺田17号私募证券投资基金 | 56.56 | 0.808 | 新进 |

| 陈峰 | 37.2 | 0.531429 | 0.246 |

| 张主平 | 32 | 0.457143 | 新进 |

| 马超 | 30.21 | 0.431571 | 新进 |

| 施侃 | 28.56 | 0.408 | 0.045 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

本文对雅艺科技2024年的财务状况进行了全面剖析,涵盖了估值指标、经营活动、资产变动、研发投入、短期偿债能力以及股东结构等多个方面。公司在资产配置、研发投入等方面有一定动作,股东结构也发生了较大变化。投资者需综合考虑这些因素,谨慎评估雅艺科技的投资价值和未来发展潜力。

原创文章,作者:Kennedy,如若转载,请注明出处:https://www.lingtongdata.com/8239.html