本文聚焦于海信视像2024年年报,深入分析了公司在营收利润、成本控制、高端化战略推进、新业务发展等方面的情况,指出其取得的成绩以及面临的挑战,并对未来发展提出建议。

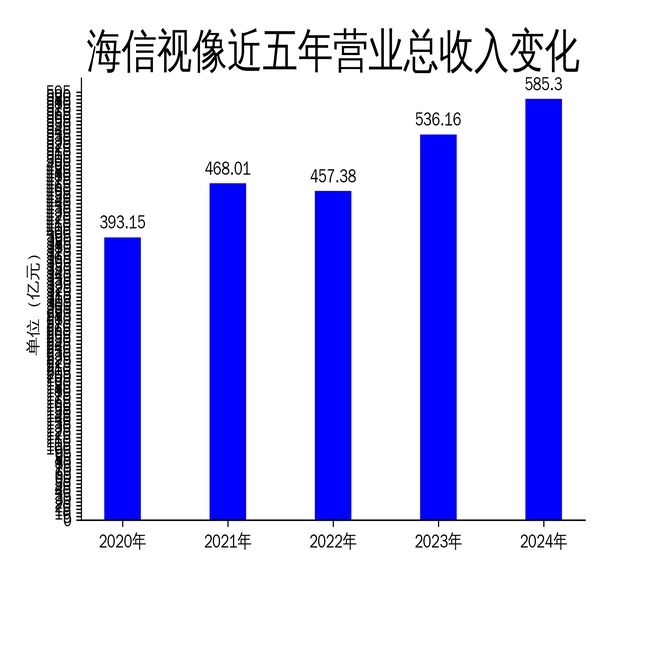

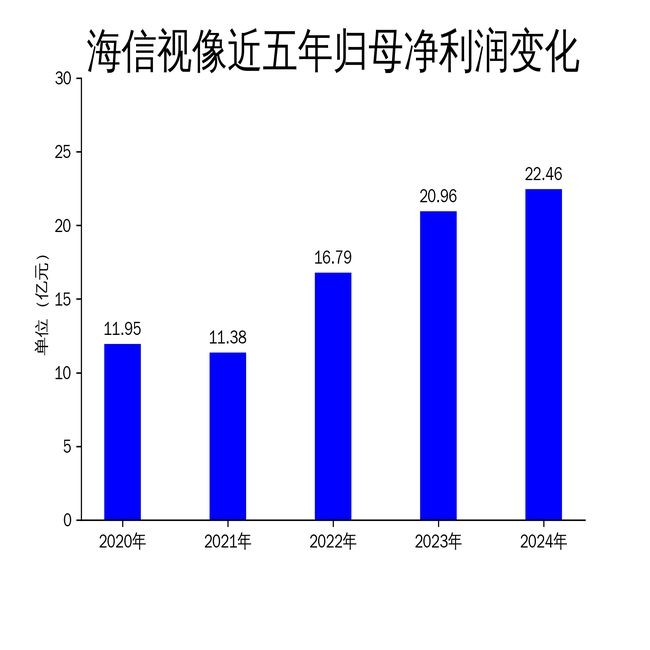

在3月30日这一天,海信视像正式发布了2024年年报。从这份报告中我们可以清晰地看到,公司在过去一年里取得了一定的成绩。全年实现营业总收入达到了585.30亿元,与上一年相比,实现了9.17%的同比增长;归属净利润为22.46亿元,同比增长了7.17%;扣非净利润为18.17亿元,同比也有4.88%的增长。不过,尽管营收和利润都呈现出增长的态势,但增速相较于2023年却明显放缓。特别是净利润增速,低于市场之前的预期。

营收增长放缓,成本压力凸显

2024年,海信视像的营业总收入同比增长9.17%,而2023年的同比增长率为17.22%,相比之下,增速出现了大幅下降。深入探究这一增速放缓的原因,主要是受到了多重外部因素的影响。当前国际形势严峻,原材料成本不断上涨,国际航运费用也有所提高,再加上汇率的波动,这些因素共同作用,对公司的营收增长造成了阻碍。在报告期内,公司主要原材料成本出现了阶段性上涨,全球航运价格也在短期内显著波动,这对公司的盈利能力形成了短期冲击。

为了应对成本压力,公司采取了一系列措施,比如优化产品结构、提升高端产品占比等。然而,从毛利率的数据来看,仅从2023年的16.24%微增至15.66%,这显示出公司在成本控制方面面临着较大的难度。此外,公司经营活动产生的现金流量净额为12.12亿元,虽然与上一年相比大幅增加了79.23%,但仅为净利润的1.16倍,这表明公司在现金流管理上仍有进一步优化的空间。

高端化战略成效初显,但市场拓展面临挑战

在2024年,海信视像持续推进高端化战略,并且在大屏智慧显示终端领域取得了显著的进展。在报告期内,85英寸及以上大屏智慧显示终端的收入增量贡献持续提高,中国内地智慧显示终端出货均价同比增长了14.62%。同时,海信牌电视的品牌价格指数同比增长了7个单位,达到了1341,这充分显示出公司品牌力的提升。

不过,尽管高端化战略在部分市场取得了一定的成效,但整体市场拓展仍然面临着挑战。在报告期内,欧洲市场主营业务收入同比增长了20.06%,成为公司海外发展的重要驱动力。而东南亚市场东芝品牌的主营业务收入同比增长23.68%,但增速相对有限。此外,虽然海信系电视在日本市场的零售量市占率增至36.6%,但在其他新兴市场的布局还需要进一步深化。

新业务增长潜力待释放,竞争压力加剧

2024年,海信视像持续推进新显示新业务的发展,重点聚焦于激光显示、商用显示、芯片和云服务四大核心领域。在报告期内,激光显示境外销量同比增长了56%,海信牌家用激光电视和激光影院中100英寸及以上销量的结构占比提升至46%。另外,公司高端智能激光投影全球销量同比增长133%,这充分显示出新业务具有较大的增长潜力。

然而,新业务的快速发展也面临着激烈的市场竞争。在报告期内,尽管海信激光电视全球出货量份额为58.4%,蝉联全球第一,但激光显示市场的整体规模仍然相对有限。此外,商用显示业务虽然实现了中国境外主营业务收入同比增长82.03%,但在全球市场的品牌影响力和渠道布局仍需要进一步加强。

总体而言,海信视像在2024年通过实施高端化战略和拓展新业务取得了一定的成绩。但营收增长放缓和净利润增速低于预期的问题值得引起高度重视。未来,公司需要进一步优化成本控制,深化市场拓展,并加快新业务的商业化进程,以此来应对日益激烈的市场竞争。

本文分析了海信视像2024年年报,指出公司虽在高端化战略和新业务拓展上有一定成效,但面临营收增长放缓、成本压力大、市场拓展受限及新业务竞争激烈等问题,未来需从成本控制、市场拓展和新业务商业化等方面发力应对竞争。

原创文章,作者:Stev,如若转载,请注明出处:https://www.lingtongdata.com/8472.html