本文聚焦轻烃行业龙头卫星化学,介绍了其2025年一季度业绩预增情况,分析了过往业绩增长原因与发展战略,同时指出公司面临的海外市场毛利率下滑、新能源材料毛利率下降及关联交易等挑战。

在轻烃行业的激烈竞争中,龙头企业卫星化学正迎来令人瞩目的业绩高增长期。

3月31日,卫星化学正式发布了一季度业绩预告。自2024年实现营收和净利双双增长的佳绩后,今年一季度更是延续了强劲的增长势头。公司预计实现归母净利润14.5亿元至16.5亿元,与去年同期相比,增幅高达41.79%至61.35%。如此亮眼的成绩,无疑在行业中脱颖而出。

然而,市场环境总是充满变数。当下化工行业整体呈现低迷态势,且公司海外市场毛利率下滑等不利情况,给卫星化学持续守卫业绩高峰带来了严峻的挑战。

4月1日,卫星化学的股价走势高开低走。截至收盘时,股价收跌1.57%,每股报价22.63元,公司总市值为762.32亿元。这一股价表现,也在一定程度上反映了市场对其面临挑战的担忧。

业绩逆势高增长

卫星化学成立于2005年,并于2011年成功登陆深交所主板,成为国内首家具备丙烯酸全产业链的A股上市企业。多年来,公司专注于(聚)丙烯、丙烯酸及酯、乙二醇、环氧乙烷、环氧丙烷和聚乙烯等产品的生产与销售,经过不懈努力,现已构建起以新材料、新能源为核心的特色一体化产业链。

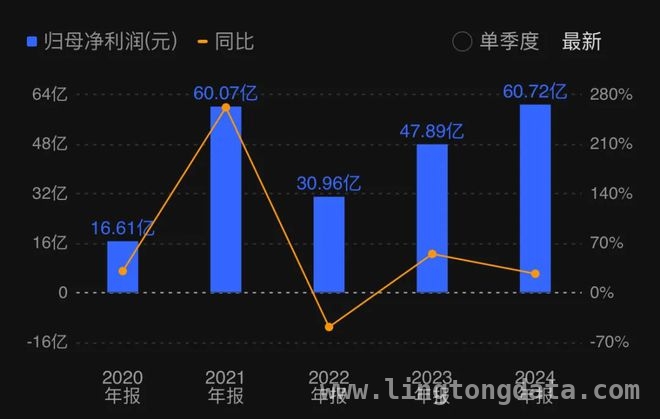

在营收稳步增长的过程中,卫星化学近几年的盈利情况却并非一帆风顺,存在一定的波动。从2020年至2023年,公司分别实现归母净利润16.61亿元、60.07亿元、30.96亿元、47.89亿元。

根据中国石油与化学工业联合会的统计数据,2024年化工板块实现营业收入9.76万亿元,同比增长4.6%;但实现利润4544.4亿元,同比下降6.4%,呈现出“增收不增利”的普遍现象。

而卫星化学却逆势而上,重回业绩高峰,成功打破了这一魔咒。该公司在2024年实现营收456.48亿元,同比增长10.03%;归母净利润60.72亿元,同比增长26.77%。

与一季度业绩预喜的原因相似,卫星化学主要凭借“老产品新工艺”开发等优势实现了业绩的高增长。

2024年,卫星化学投资建成了年产10万吨乙醇胺装置,进一步扩大了产能,形成了182万吨乙二醇、50万吨聚醚大单体与表面活性剂、20万吨乙醇胺、15万吨碳酸酯等产能规模。其中,乙醇胺、聚醚大单体的实际产量分别位居全国第一、第二,市场占有率均超过20%,展现出强大的市场竞争力。

在扩大产能的同时,卫星化学还积极进行技术创新,开发了环氧乙烷高效催化水合制乙二醇绿色低能耗工艺。该工艺使得环氧乙烷转化率达到99.995%以上,提高了乙二醇的选择性,降低了单吨成本,全年增效超过亿元。

这些积极的成果在业绩上得到了显著体现。卫星化学功能化学品、高分子新材料的毛利率分别为20.35%、35.05%,与去年同期相比,分别提高了4.78个百分点、5.49个百分点。

此外,卫星化学还将目光投向了高端聚乙烯、POE等市场,积极推动其国产化进程。据了解,此类高端产品下游市场广阔,产品售价、单吨售价较普通聚乙烯牌号溢价30%以上,但目前国内市场仍高度依赖进口。

早在2023年6月,卫星化学就宣布投建α – 烯烃综合利用高端新材料产业园,项目总投资约257亿元,其中包括3套20万吨/年POE装置、2套50万吨/年高端聚乙烯(茂金属)等。据悉,项目一阶段预计于2026年初投产,项目二阶段预计会在2026年底建成,2027年初投产。

展望2025年,卫星化学还将有年产20万吨精丙烯酸、年产8万吨新戊二醇、与SK公司合资建设的年产4万吨EAA项目投产,未来发展前景值得期待。

仍面临多重挑战

尽管卫星化学取得了显著的业绩增长,但在其高增长的背后,仍然存在着多重隐忧。

2024年3月,卫星化学专门成立了卫星寰球公司,集中资源加速拓展海外市场。目前,公司丙烯酸及酯、聚醚大单体、乙醇胺、高吸水性树脂出口量位居国内前列,已经与全球超过160个国家和地区的客户建立了合作关系。

在加速出海的背景下,卫星化学的境外收入占总营收比重从2023年的4.56%上升至2024年的12.16%,然而,毛利率却大幅缩减。2024年,卫星化学境外营收为55.53亿元,同比增加193.51%;但毛利率锐减7.7个百分点,降至12.07%,远低于境内毛利率(25.16%)。

不过,卫星化学仍然持有良好的预期。该公司表示,从全球视角来看,欧洲、东北亚烯烃行业在装置老旧、需求乏力、成本高企、环保压力下持续低迷。受多重因素影响,部分生产装置自2023年以来暂停或关闭,这一趋势预计将持续,为公司产品开拓国际市场创造了条件。

与此同时,其新能源材料毛利率为22.23%,同比下滑14.54个百分点。记者注意到,卫星化学新能源材料去年产能利用率仅39.43%,这也反映出该业务板块存在一定的发展困境。

此外,卫星化学还曾因一笔关联交易引发市场质疑。2023年9月,卫星化学全资子公司连云港石化斥资15.24亿元取得嘉宏新材100%股权。嘉宏新材由浙江卫星控股股份有限公司(下称“卫星控股”)和嘉兴昆元投资合伙企业(有限合伙)(下称“昆元投资”)分别持股70%、30%。

卫星控股是卫星化学控股股东,持股比例为34.6%,而卫星控股持有昆元投资1%的财产份额并担任执行事务合伙人,昆元投资是该公司控制的其他企业。值得注意的是,这笔交易的增值率高达51.65%。彼时,嘉宏新材尚有31.23亿元资产因抵押等原因受限,占总资产的75.84%。

随后,嘉宏新材成为卫星化学二级全资子公司,但后续情况少有披露。卫星化学仅在近期投资者管理关系信息中提及,公司在2023年收购的嘉宏新材补强了C3产业链。

2024年年报显示,连云港石化为卫星化学主要子公司及对公司净利润影响达10%以上的参股公司,其总资产、净资产、营业收入、营业利润、净利润的信息属于商业秘密,已申请免于披露。

本文详细介绍了卫星化学一季度业绩预增的情况,分析了其过往业绩增长的原因及未来的发展战略,如产能扩张、技术创新和布局高端市场等。然而,公司也面临着海外市场毛利率下滑、新能源材料毛利率下降以及关联交易等挑战。卫星化学未来能否持续保持业绩增长,成功应对这些挑战,仍有待市场的进一步检验。

原创文章,作者:marjorie,如若转载,请注明出处:https://www.lingtongdata.com/9829.html