本文聚焦于美国养老问题,深入剖析了美国老人面临的福利少、开支大等困境,尤其是长期护理费用高昂的现状。同时介绍了应对养老问题的保险解决方案,如长期护理险的优势,并预告了美国资深保险经纪人Kevin(杨杰)的免费讲座,还提及了财务顾问/保险经纪人岗位的人才招募信息。

在很多人的憧憬中,年老之后能在美国安享晚年,陪伴在子女身旁,无疑是一幅温馨美好的画面。然而,残酷的现实是,经济负担成了横亘在人们面前的首要难题。在美国,“老年返贫”现象极为常见,不少人辛苦打拼一生,最终不仅没能给子女留下什么财产,甚至连自己的养老钱都被他人赚走,这究竟是为何呢?

首先,美国老人福利少得可怜。

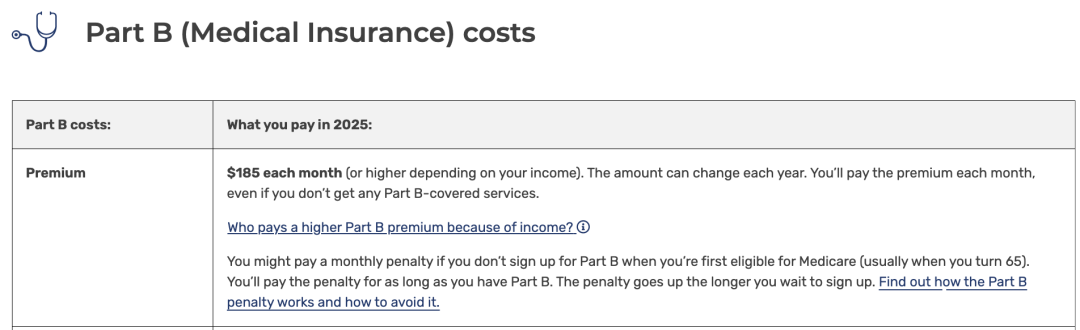

在众多发达国家里,美国是老年福利极少的国家之一。就拿美国正常退休后可申请的联邦医疗计划Medicare(红蓝卡)来说,它并非免费福利,每月都需要支付保费。通常情况下,红蓝卡会选择Part A(住院保险)+Part B(医疗保险)+Part D(处方药保险)三个Package。

其次,美国养老开支犹如一座大山。

退休之后,收入急剧下降,曾经看似不起眼的房产税、日常饮食、医疗以及交通等费用,都成了沉重的负担。据相关统计,美国约三分之一的65岁以上老人在经济上缺乏保障,其收入低于联邦贫困线(FPL)的200%。

长期护理费用更是一个深不见底的无底洞!根据国家老年人住房与护理投资中心NIC的数据,老年护理平均起价高达60,000美元/每年,而且随着年龄的增长,费用还会不断攀升。老年痴呆症患者的费用更是惊人,平均年花费超过8万美元。

美国国家老龄化委员会指出,长期护理费是老年人及其家庭面临的“最大财务风险”。医疗重组咨询公司Gibbins Advisors近期发布的一份报告显示,2024年医疗保健破产数量达到六年来第二高水平,其中老年生活和护理占破产申请的近四分之一。

想在美国安享晚年,这样东西真的不能少!

既然美国养老存在如此多的问题,那为什么有些美国老人看上去过得十分滋润,他们难道不用担忧养老和长期护理问题吗?如果你仔细研究身边那些过得不错的老人,就会发现他们从一开始工作就为养老做好了充分准备。一是存到公司401k的matching%,二是至少准备一份长期护理险。有了这双重保险,自然能后顾无忧。

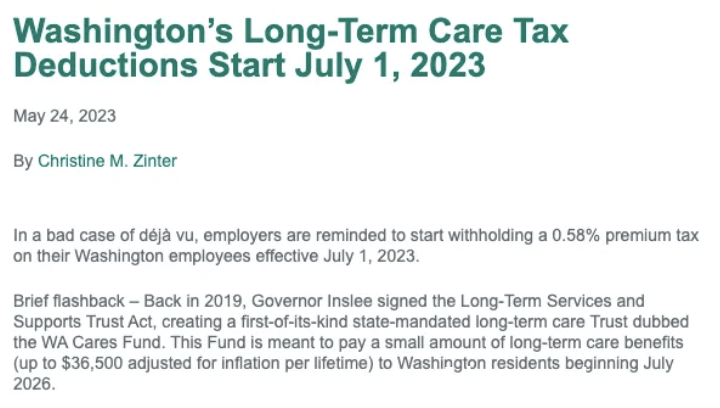

华盛顿州甚至强制要求居民购买长期护理险,若没有购买,会从工资里扣除一部分用以支付长期护理险税。

✅ 资本利得免税

保单持有人不会因为保单现金价值的增加而支付资本利得税。这意味着,投保人完全可以把IUL当做一个带有终身保障的退休计划账户。

✅ 现金价值用途广泛

随着保费的增加,保单的现金价值也会相应增加。除了用于投资之外,投资人还可以根据保单的现金价值,以非常低的利息向保险公司贷款(比如生意需要流动资金、孩子大学学费等),度过危险期后再把钱还上,不会对保单产生任何影响。

✅ 保单缴费和保单领取都非常灵活

指数型万能险(IUL)在缴纳保费时十分灵活,只要保单仍然生效,就可以随时调整缴纳保费的金额和时间。另外,指数型万能险从保单中支取也没有额外限制,不像401K或者IRA这样的退休账户一定要等到59岁半后才能支出,提前支取将会受到罚款。

✅ 允许向提供护理的家庭成员付款

很多人会选择让自己的亲人来照顾自己,保险公司的长期护理险通常是直接现金支付,所以完全可以把这笔钱给到照顾你的家人或用于其他费用。

✅ 可支付成人日托、养老院费用

对于需要全天候照顾的老人来说,成人日托服务、养老院是不错的选择。但这项服务费用高昂,好在一些高端的长期护理保险可以覆盖这笔开支,大大减轻了子女的经济负担。

✅ 可以支付无障碍改造费用

随着年龄的增长,老人可能会面临行动不便的问题。长期护理保险可以报销对居住的房屋进行无障碍相关装修的费用,比如安装通往前门的斜坡,在浴室安装把手或安装楼梯电梯等。

✅ 提供计膳食计划服务

当子女不在身边、父母又不能自己做饭的时候,长期护理保险提供的膳食计划服务则可解决此问题并报销相关费用,让老人按时进餐,也为子女提供了方便。

✅ 可跨州甚至跨国使用

绝大部分保险公司的长期护理险都可以跨州赔付,甚至一些保险公司的人寿保险附加长期护理险可以国际理赔。如果你年老时不想待在美国,想要回国进行长期护理,只要合同上白纸黑字写清楚了,那么保险公司就会照常赔付。

✅ 保护父母为子女积累的财富

拥有长期护理保险,意味着即使面对高昂的开支,也可以有效地保护家庭资产不受影响。另外,人寿保险混合型长期护理险还带有储蓄功能,如果你没有用到护理金,可以全部免税传承给子女,而不是像政府的税金那样打水漂。

美国退休养老的门道确实很多,如何合理安排养老计划?如何挑选适合自己的保险产品?这时候,你最需要的就是一位靠谱的、正直的保险代理人为你做好全面的退休规划。

今天我们请到了美国资深保险经纪人Kevin(杨杰)为大家带来有关长期护理的免费讲座。

Kevin 杨杰

美国财务规划与长期护理

免费讲座

⏰ 讲座时间

美国时间:3月21日(周五)

美西时间:6:00 PM

美中时间:8:00 PM

美东时间:9:00 PM

中国时间:3月22日(周六)

北京时间:9:00 AM

🙏🏻大家请算好时差

🎙 主要内容

✅ 美国保险应该如何购买?

✅ 不同身份适合购买哪种保险?

✅ 如何最大程度保护财产?

📺 观看选择

Zoom、腾讯会议

有兴趣的小伙伴可以抓住这个千载难逢的机会,你想要了解的有关保险的疑问,都可以向Kevin咨询。

financial advisor/Insurance Broker

财务顾问/保险经纪人

人才招募

如果你有意向成为Financial Advisor/Insurance Broker(财务顾问/保险经纪人),也可以入群与Kevin联系。根据Cerulli Associates的数据,未来10年内将有超过109,000名美国财务顾问或将退休,占行业员工总数的38%和42%,因此迫切需要新的人才。

成为Financial Advisor/Insurance Broker有何优势?

✅ 未来需求量巨大

联合国最新报告显示,全球人口预计将从目前的76亿增长到2030年的86亿,2050年的98亿,2100年的112亿。人口的持续增长,加上老龄化趋势和预期寿命的提高,将进一步推动对财务规划和养老安排的需求,增加对财务顾问的需求。

✅ 难以被人工智能取代

尽管人工智能在金融领域的应用日益广泛,但财务顾问的许多职责仍需要人类的判断和情感支持。例如,人工智能可以处理流动性投资的管理,但无法全面考虑个人的整体财务状况,包括房地产等非流动资产。另外,财务顾问能够根据客户的个人情况和市场变化提供最合适、最人性化的建议,这是人工智能目前难以实现的。

想要在美国安心养老,一定要做好万全的准备,以防“老年返贫”。不过到底应该如何规划自己的退休计划?如何保障自己的财产?长期护理应该如何购买?应该搭配哪种寿险?

来听一听美国资深保险经纪人Kevin(杨杰)为大家带来的免费讲座吧。

Kevin 杨杰

美国财务规划与长期护理

免费讲座

⏰ 讲座时间

美国时间:3月21日(周五)

美西时间:6:00 PM

美中时间:8:00 PM

美东时间:9:00 PM

中国时间:3月22日(周六)

北京时间:9:00 AM

🙏🏻大家请算好时差

📺 观看选择

Zoom、腾讯会议

有兴趣的小伙伴可以不要错过这次机会。

本文深入剖析了美国养老面临的诸多问题,如福利少、开支大,尤其是长期护理费用高昂,导致“老年返贫”现象常见。同时介绍了长期护理险等保险解决方案的优势,还预告了美国资深保险经纪人Kevin(杨杰)的免费讲座,为人们规划美国养老提供了有价值的信息。此外,提及了财务顾问/保险经纪人岗位的人才招募及优势,提醒人们在美国养老需做好充分准备,合理规划退休计划。

原创文章,作者:Sebastian,如若转载,请注明出处:https://www.lingtongdata.com/1197.html