本文详细解读了康希诺2024年年报,分析了其在流脑疫苗推广取得增长的同时,面临的费用高企、研发缩减、增速放缓以及市场竞争和容量有限等问题。

需要注意的是,文中展示的图片系AI生成。

在3月25日,康希诺(06185.HK/688185.SH)正式对外发布了2024年年报。从年报数据来看,由于流脑结合疫苗在市场上的成功推广,再加上全球公共卫生事件影响逐渐减弱,公司在这一年实现了营业收入8.46亿元,与上一年相比,增长幅度达到了137.01%。不过,公司归母净利润仍处于亏损状态,亏损额为3.79亿元,不过亏损情况相较于之前有所收窄。

值得一提的是,如果将去年因新冠疫苗预估退货而冲减的2.53亿元营业收入影响排除在外,康希诺实际的营业收入同比增长率为38.68%。这样的增速主要得益于公司针对脑膜炎球菌的两款产品——曼海欣和美奈喜的市场销量进一步提升。在新冠疫苗收入几乎归零的情况下,这两款流脑疫苗成为了公司业绩的核心支撑。

然而,尽管增长数据表现亮眼,但康希诺依然面临着严峻的挑战。公司的各项费用居高不下,导致再次陷入亏损境地,而且近3年累计亏损已经超过了30亿元。这表明公司的战略转型仍处于深度挑战之中。具体来看,两款流脑疫苗虽然实现了增长,但相较于2023年239%的爆发式增长,增速明显放缓。同时,当前新生儿数量持续减少,自费疫苗市场容量也在不断收缩,曾经被誉为“新冠疫苗第一股”的康希诺,迫切需要解决增长动能转换的难题。

流脑疫苗推广见效,同比增长41.31%

流脑疫苗产品是康希诺主要的商业化产品。在2024年,通过积极的市场推广和产品导入,公司的MCV4曼海欣和MCV2美奈喜这两款流脑疫苗产品取得了不错的销售成绩,实现销售收入约7.94亿元,与上一年相比,增长了41.31%。

这里展示的是康希诺2024年报相关内容。

MCV4曼海欣是中国首个脑膜炎球菌四价结合疫苗产品,它被定位为高端自费疫苗。此前,该疫苗获批用于预防3月龄至3周岁儿童因A群、C群、W135群和Y群脑膜炎球菌引起的流行性脑脊髓膜炎(简称流脑)。在2024年11月26日,曼海欣适用范围扩龄至“3月龄~6周岁儿童”的申请获得了国家药监局的受理,这进一步扩大了该疫苗的潜在受众群体数量。公司预计,MCV4曼海欣在2025年全年仍将是市场上的独家竞品。

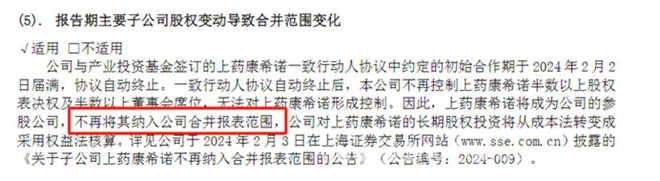

在告别新冠疫情的第二年,康希诺基本摆脱了新冠疫苗的负担。公司投资12亿的新冠疫苗工厂上药康希诺不再纳入合并报表范围,人工成本与资产减值损失大幅降低。此外,新冠相关库存也陆续报废,公司全年疫苗产品库存量、产量分别大幅下降了86.26%、69.09%。

这同样是康希诺2024年报的相关呈现。

再次强调,如果撇除去年同期受新冠疫苗预估退货导致冲减营业收入2.53亿元的影响,康希诺营业收入同比增长率实际上为38.68%,低于上述疫苗产品的增速。

康希诺表示,公司一直在持续优化资源配置,积极推进降本增效措施,经营效率得到了显著提升。从报告期的数据来看,管理费用、研发费用较去年同期大幅下降,资产减值损失也同比大幅减少,因此公司的亏损情况显著收窄。

费用高企大砍研发,增速放缓空间或承压

在近三年累计亏损已经超过30亿元的背景下,康希诺的降本策略显得十分激进。2022 – 2023年,康希诺营业收入分别为10.35亿元和3.57亿元,扣非后分别亏损10.33亿元和16.11亿元。

由于流脑结合疫苗仍处于销售爬坡阶段,康希诺2024年的销售费用高达3.69亿元,占总收入的46.8%。为了控制费用,公司采取了“两减一稳”策略,即管理费用与研发费用同比分别锐减37.62%、34.78%,分别降至1.7亿和4.1亿元,而销售投入仍保持在较高水平。

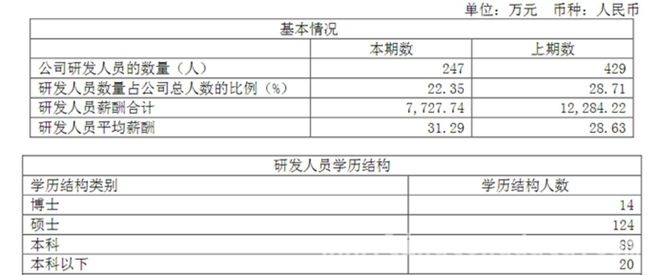

其中,研发体系的大幅调整尤为明显。研发人员总数从429人减少至247人,降幅达到42%。博士学历的研发人员从20人减少至14人,硕士学历的研发人员从182人减少至124人,这可能与年初“疫苗线”的重大变化有关。

这是康希诺2024年报中关于研发人员变动的体现。

另外,虽然MCV4曼海欣和MCV2美奈喜支撑起了公司的营收,但增速已经明显放缓。随着产品覆盖率逐渐接近阶段性天花板,后续的增长可能需要依赖新适应症获批或者价格调整。2023年,两款疫苗销售收入攀升至5.6亿元,相比商业化初期的2022年增长了239%,而2024年41.31%的增速已经大幅下降。

此外,尽管MCV4曼海欣在2025年全年仍将是康希诺的独家竞品,但行业竞争并未放缓,其推广窗口期可能有限。其他企业如沃森生物、智飞生物、艾美疫苗、康泰生物、兰州生物制品研究所、康华生物、辽宁成大等的四价流脑疫苗研发已进入冲刺阶段,临床试验进展与产能储备均有提速迹象。

图源:生物海汇微信公众号

从各企业的半年报来看,康泰生物的ACYW135群脑膜炎球菌结合疫苗已完成Ⅲ期临床研究现场工作,处于临床研究总结阶段;沃森生物的ACYW135群脑膜炎球菌多糖结合疫苗处于Ⅲ期临床试验研究阶段,已完成临床试验主要研究工作;智飞生物针对流脑疫苗的研发管线,包括了四价流脑结合疫苗、重组B群流脑疫苗(大肠杆菌)和流脑五联苗,其中,四价流脑结合疫苗正在进行Ⅲ期临床试验。

从市场容量方面来看,流脑疫苗的市场规模相对较小。脑膜炎疫苗的接种对象主要是3月龄至5岁的儿童,近年来出生人口的持续下降导致脑膜炎疫苗总签批发数量不断减少,市场容量有限。

康希诺主打的ACYW135流脑结合疫苗属于二类疫苗(非免疫规划疫苗),需要家庭自费接种。在当前消费能力分化的市场环境下,这进一步压缩了产品的增量空间。

这是康希诺2024年报中关于市场情况的相关展示。

虽然公司研发管线上目前有14款产品在研,涵盖了肺炎、百白破、带状疱疹等多个领域,但大部分产品仍处于临床阶段,距离商业化还有很长的路要走。如何在有限的市场容量中突破增长瓶颈,将是康希诺下一阶段需要重点解决的核心问题。

本文围绕康希诺2024年年报展开分析,指出流脑疫苗推广使公司营收增长,亏损收窄,但也面临费用高、研发缩减、增速放缓、市场竞争激烈和容量有限等困境。未来,康希诺需突破增长桎梏,实现可持续发展。

原创文章,作者:Sebastian,如若转载,请注明出处:https://www.lingtongdata.com/5478.html