本文聚焦快手在AI浪潮下的发展态势。先阐述AI打乱了快手原有的商业化推进节奏,接着分析其2024年第四季度的业务数据,包括广告和电商业务现状,再着重介绍了快手在AI方面的布局,尤其是可灵的发展情况,最后探讨了AI对快手社区生态及未来发展的影响。

作为已经完成流量原始积累的平台,快手原本的计划是稳步推进商业化进程,并且极为看重电商业务所蕴含的巨大潜力。毕竟在过去相当长的一段时间里,电商堪称互联网平台商业化发展的“天花板”。

然而,AI的出现彻底打乱了这一节奏。2022年底,ChatGPT的问世引爆了人工智能的热度,标志着第一波冲击的到来,随后围绕AI的讨论与行动便持续至今。在这段时间里,互联网企业们纷纷布局AI相关业务,对前沿技术的态度也是各不相同,有的激进,有的保守。直至今年年初,DeepSeek带来了第二波冲击,紧接着阿里、腾讯等巨头也明确表示要加大对AI的投入。

当下,快手也将AI推上了主舞台。这背后不仅有来自未来发展的“牵引力”,也有现状形成的压力。

快手2024年第四季度总收入达到354亿元,较去年同期增长了8.7%。从业务构成来看,线上营销服务占比58.3%,直播业务占比27.8%,其他服务占比13.9%。

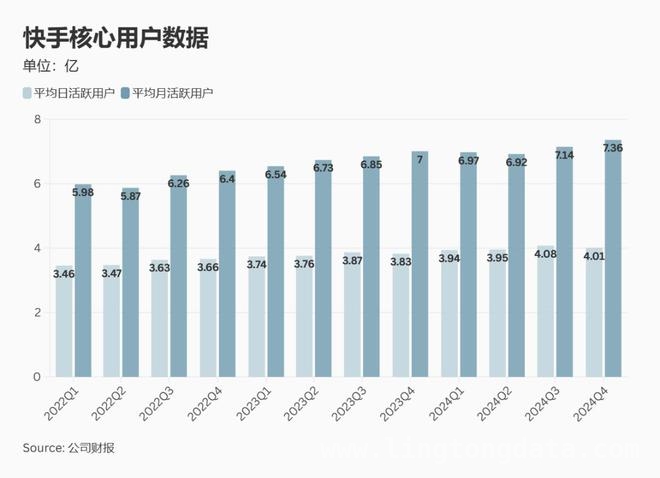

我们照例先来看流量基本盘。在这个季度内,快手应用平均日活跃用户达到4.010亿,同比增长4.8%;平均月活跃用户为7.356亿,同比增长5.0%。从连续几个季度的同比小幅增长情况来看,核心用户数据层面基本没有太大的波动,流量规模几近上限。

在竞争激烈的环境中,支柱性的广告业务和寄予高期望的电商业务陷入了缠斗,此时以可灵为代表的AI产品就显得尤为重要,它有望突出重围,让一直强调科技公司定位的快手抓住心智重塑的窗口。

01、广告和电商,稳定就是胜利

在平台收入中占比最重的线上营销服务,一直受到两个关键因素的影响,即主站的社区生态表现和电商表现。这项收入在四季度从2023年同期的182亿元增加了13.3%,达到206亿元。

社区生态(包括用户和内容生态)的经营对于快手来说可谓驾轻就熟。我们在之前的文章中总结过,这类经营主要围绕丰富内容和优化体验展开。而且,快手的社区调性在众多内容平台中风格鲜明、调性统一,平台在捕捉时事热点、策划主题活动方面效果显著。

比较有特色的案例可以参考去年11月的三农生态大会。其中,专为老铁解决农技问题的直播节目《助农帮帮团》,以及聚焦乡村娱乐活动的“老铁时装周”“乡村超级碗”,都获得了不错的反响。

鉴于广告大盘的竞争局势异常激烈,该部分收入本季度同比增速有放缓的倾向,外循环广告暂时缺乏特别强劲的驱动力,但整体表现仍在水准之中。这得益于连续几个季度对投流效率和全站推广产品的重视,提升了eCPM,再加上有游戏、短剧、小说等高活跃内容消费作为支撑。

对于短剧,我们认为它一方面是外循环广告最值得期待的增量。参考财报数据,商业化短剧的营销消耗在Q4同比增长超过300%;另一方面,短剧的内容生产范式和变现框架尚未定型,平台在内容供给和变现效率上尚未形成领先优势。

可以确定的是,快手还将继续在这一赛道加大投入。就在前两天,快手与NBA共同宣布了未来关于短剧的合作计划。除了持续为内容创作者提供赛事素材、支持NBA主题二创,双方还将联手打造包括比赛短视频、自制综艺、微短剧、互动直播等在内的丰富内容。

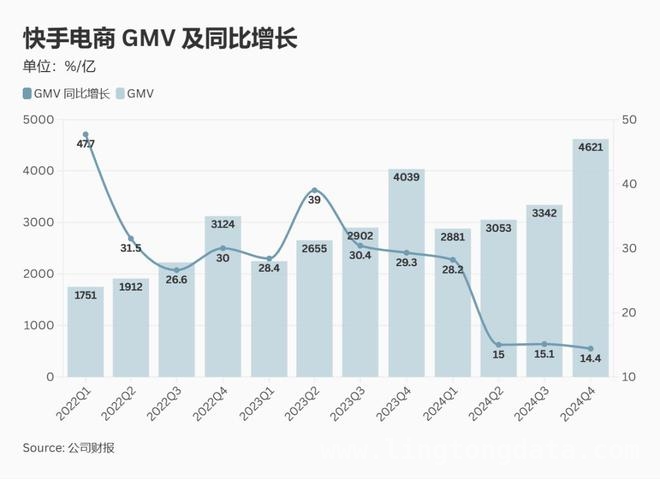

Q4其他服务收入同比增加14.1%,达到49亿元,其中电商GMV同比增长14.4%,达到4621亿元。自从2024Q1之后,电商GMV增速已经连续三个季度在15%左右徘徊,且本季度增速有微幅下滑。

内容电商在2022年之后,就开始了向泛货架的转型。目前的数据显示,快手去年Q4泛货架电商GMV占比总电商GMV达到30%;而抖音电商2024年来自货架场景GMV占比超过40%(36氪报道)。

泛货架转型是提高电商业务“上限”的必然选择。在此背景下,平台一直非常重视拉新工作,不仅去到渗透率相对较低的南方市场进行针对性拉新,还在大促等营销节点进行精细化补贴,以求更接近综合电商的商品供给和消费体验。但目前来看,平台的内容电商气质依然浓厚,仍旧依赖达人推广和兴趣推荐。

社区互信是快手电商的发展基础,但在泛货架转型的过程中,要将这一附加价值辐射到更广泛的消费场域,相较于竞争对手,其推进速率自然会更慢一些。

02、可灵站上C位

通过对快手Q4财报的分析,我们可以看出快手或将全面聚焦AI,目前这一发展方向已经基本清晰。如何搭上技术的快车,目前在业务上主要体现在两条线上:一是充分发挥AI降本增效的作用,二是催熟可灵的变现模型。

降本增效是一种通用的解决方案。我们在上一季度的财报分析中就曾提到,当前典型的电商平台几乎都会在营销环节提供AI支持,以达到降低成本的目的,快手也不例外。沿着这条线继续深化,就是要将AI更深度地嵌入各项业务流程,比如内容推荐和营销素材生产。

CEO程一笑在业绩电话会上表示,Q4快手平台上的AIGC营销素材和虚拟数字人直播解决方案的日均消耗超过3000万元。据内部测算,AI大模型预计可以把客户的短视频营销素材制作成本降低60 – 70%甚至更多。

可灵的崛起无疑是更值得关注的看点。实际上,在四季度之前,可灵在快手生态中还主要处于“辅助位”。

当时,如果快手要用AI武装现有业务,短剧是最合适的载体。所以在6月可灵问世以后,快手先后推出了由可灵提供技术支持的国内首部AIGC原创奇幻微短剧《山海奇镜之劈波斩浪》,以及与国内多位知名导演联合企划的“可灵AI”电影共创计划,其内容完全由AI生成。

但进入四季度,可灵先是进行了版本迭代,对运动、运镜等各类生成效果都进行了优化,随后正式上线了可灵AI独立App,并同步提供网页端入口。至此,基本明示要将商业化提上日程。

截至去年12月的数据显示,上线半年以后可灵AI拥有超过600万用户,累计生成超6500万个视频和超1.75亿张图片。财报披露的数据显示,自开始货币化至2025年2月,其累计收入超过人民币1亿元。

可灵目前具有一些先发优势。主打视频生成的AI产品在2024年才密集发布,对生成质量的评价维度包括是否与输入的Prompt语义对齐、生成视频的真实性与美学呈现等等。就目前的实测情况来看,可灵生成的视频在遵循现实物理定律、镜头运动的稳定性以及表达丰富程度等容易产生“违和感”的方面,表现都处于第一梯队。

参考第三方评测,知名AI测评网站Artificial Analysis的全球视频大模型评测榜,将可灵1.5 Pro版本与Google Veo 2并列全球前两名。

视频生成类产品的变现方案主要有C端订阅收费和B端API收费两种。会员订阅后主要是解锁高级功能或获得更多生成额度。在价格方面,各家暂时没有拉开太大的差距,部分原因是视频生成的成本还比较高,大规模价格战的实现难度较大。

凭借出色的生成质量拉开竞争优势,再加上更快的迭代速度和短视频平台优质的数据库,可灵足以在这个赛道领先一段距离。

至于市场最为关注的资本支出投入方面,管理层给出的回应是,在可控的前提下加大相关投入。具体规划也大多围绕可灵展开,包括确保其训练算力充足、保证视频大模型的技术先进性和领先地位,配合其商业化变现进度等等。

国外有Sora、Veo2,国内有即梦、海螺,众多企业都对视频生成这块蛋糕垂涎欲滴。现在就看可灵能否将先发优势转化为长期领先。

03、写在最后

从长远来看,尽管我们在开头提到快手当前的用户规模已经接近上限,但AI为其带来了一种新的可能,即进一步降低创作门槛,助力社区生态繁荣。

众所周知,短视频经济的爆发源于对PGC垄断的打破,让人人都能记录世界,从而使内容供给呈爆发式增长。AI,尤其是视频生成类AI,有望进一步探索专业生产的边界,为社区生态带来一些意想不到的变化。这有可能成为突破上限的机会,但需要平台谨慎平衡AI生成与自主创作之间的注意力分配。

与此同时,很多人会质疑快手做AI,精英技术与大众化社区之间是否能够适配。但如果回顾快手的历史沿革,从GIF时代开始,它就一直在革新影像创作、搭建同好者的共同社区。正如前文提到,快手一直强调自己的科技定位和技术基因。

“老铁”经济与前沿技术并不存在语境隔阂。技术改变认知的事情,快手在多年前已经做过一次,现在或许是它再度拾起“创业心态”的时候了。

本文深入剖析了快手在AI时代的发展状况。AI打乱了快手原有的商业化节奏,当前其用户流量规模接近上限,广告和电商业务面临竞争压力。不过,快手积极布局AI,通过降本增效和推进可灵商业化,展现出一定的发展潜力。长远来看,AI有望助力其社区生态繁荣,突破发展上限,但需平衡好AI生成与自主创作的关系。

原创文章,作者:Nelson,如若转载,请注明出处:https://www.lingtongdata.com/5989.html