本文聚焦云汉芯城(上海)互联网科技股份有限公司,在其提交注册之际,深入剖析该公司存在的业绩波动、募资合理性存疑、经营独立性隐忧等问题,详细阐述其业绩表现、销售情况、财务操作等方面的现状与困境。

云汉芯城(上海)互联网科技股份有限公司,也就是我们常说的“云汉芯城”,终于在资本市场的征程中迈出了关键一步——提交注册。

回溯云汉芯城的上市之路,早在2021年12月,其创业板IPO申请就已获得受理,经过漫长等待,在2023年11月成功过会。直至2025年3月14日,公司才正式提交注册。

然而,这家自称为“电子元器件界京东”的B2B分销平台,并非一帆风顺,仍面临着诸多问题,如业绩波动、募资合理性存疑以及经营独立性隐忧等。

业绩下行,跌出TOP25?

电子元器件领域有着独特的市场结构。长期以来,上游原厂高度集中,而下游电子产品制造企业则相对分散,这就导致上下游之间存在显著的信息不对称。因此,大量中小批量的研发、生产和采购活动,需要专业化的平台来跟进。

云汉芯城成立于2008年,作为一家电子元器件分销商,拥有自建自营的云汉芯城B2B线上商城。该商城主要为电子制造产业提供高效、专业的电子元器件供应链一站式服务。

通过这个平台,客户能够在线上商城完成产品搜寻、BOM(物料清单)配单、在线询价、在线支付以及在线订单物流查询等一系列线上采购全流程操作。此外,云汉芯城还提供产品技术方案设计、PCBA(印制电路板)生产制造服务以及电子工程师技术支持等。

但近年来,随着下游市场需求减弱,云汉芯城的业绩也受到了影响。招股书显示,在2021年至2024年上半年(以下简称“报告期”)期间,公司的营业收入分别为38.36亿元、43.33亿元、26.37亿元和12.22亿元;归母净利润分别为1.61亿元、1.36亿元、7861.26万元和3833.58万元。

图 / 云汉芯城招股书

从整体数据来看,云汉芯城的营收呈现下滑趋势,归母净利润也持续走低,这与行业变化密切相关。根据WSTS数据,自2022年第一季度起,全球半导体市场行业进入下行调整周期,消费电子需求明显下降。到2023年下半年,行业下游需求触底,上游去库存阶段接近尾声。

2024年,行业景气度开始复苏,全年全球半导体销售额达到6276亿美元,同比增长19.12%。WSTS预测,2025年全球半导体市场仍将保持增长态势,市场规模预计将达到6971亿美元,同比增长11%。

受行业复苏“红利”影响,云汉芯城也出现了好转迹象。2024年,公司的营业收入同比下滑2.27%,但净利润已经回升,同比增长12.39%。

图 / 云汉芯城招股书

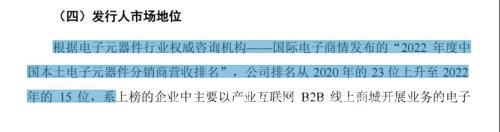

经过多年在行业内的深耕,云汉芯城在市场中已经占据了一定的地位。招股书显示,根据电子元器件行业权威咨询机构——国际电子商情发布的“2022年度中国本土电子元器件分销商营收排名”,公司从2020年的23位上升至2022年的15位。

图 / 云汉芯城招股书

不过,值得注意的是,在国际电子商情披露的2023年排名中,云汉芯城并未出现在TOP25的名单当中。这表明,云汉芯城在市场中仍然面临着激烈的竞争。

实际上,国内电子元器件分销市场集中度较低,云汉芯城的主要竞争对手包括以传统线下分销为主的中电港、深圳华强、泰科源,以及以线上分销为主的华强电子网。云汉芯城想要在这个分散的市场中脱颖而出,并非易事。

销售费用率高于同行,交易客户量走低

在激烈的市场竞争下,云汉芯城为了争夺电子元器件市场的份额,不得不加大销售力度。

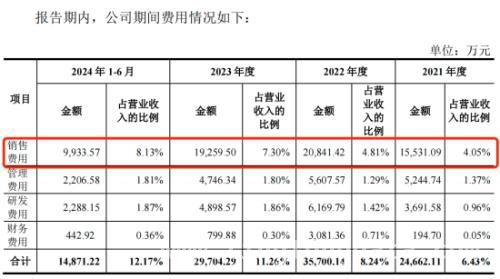

报告期内,公司的销售费用分别为1.55亿元、2.08亿元、1.93亿元和9933.57万元,占当期营业收入的比例分别为4.05%、4.81%、7.30%和8.13%,销售费用率呈现逐年增长的趋势。

图 / 云汉芯城招股书

与同行可比公司相比,云汉芯城的销售费用率明显较高。报告期内,同行可比公司销售费用率平均值分别为3.99%、4.18%、4.45%和4.20%,均低于云汉芯城的销售费用率。

图 / 云汉芯城招股书

云汉芯城销售费用率较高的原因与增加宣传费用有关。招股书显示,从2021年起,为了进一步汇集下游订单需求,云汉芯城加大了宣传服务费的投入,在百度、360、抖音和今日头条等平台开展了精准推广活动。

虽然持续增加销售费用使得公司的注册用户逐年增长,但交易客户数量却出现了波动。报告期内,云汉芯城的累计注册用户数量分别为48.59万个、57.08万个、63.54万个和66.32万个。然而,交易客户数量却只有4.03万个、5.36万个、4.96万个和3.69万个,其中2023年的交易客户数量出现了下降。

图 / 云汉芯城招股书

此外,云汉芯城的毛利率水平并不高。报告期内,公司的B2B销售业务毛利率分别为12.29%、12.28%、15.00%和16.68%。同样致力于线上分销的华强电子网,其销售毛利率为19.41%、17.83%、16.99%和13.70%。除了2024年上半年外,华强电子网的销售毛利均高于云汉芯城。

图 / 云汉芯城招股书

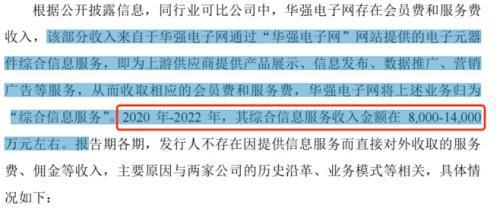

据悉,华强电子网的全球采购服务与云汉芯城的B2B销售业务盈利模式较为类似,均以购销差价的方式实现盈利。不过,华强电子网还有另外的盈利板块,即收取会员费和服务费。这些收入来自电子元器件综合信息服务,即为上游供应商提供产品展示、信息发布、数据推广、营销广告等服务,从而收取相应的会员费和服务费。2020年至2022年,其综合信息服务收入金额在8000万元至1.4亿元左右。

图 / 云汉芯城问询函回复

相比之下,云汉芯城并没有类似的服务,这说明公司拓展服务边界的能力还有待加强。

买卖纠纷不断,手工录入订单合理性存疑

在招股书中,云汉芯城声称其竞争优势之一是基于多年积累的数据资源优势,结合大数据、人工智能等新一代信息技术,构建了数据、技术、业务三大中台支撑系统。

近年来,云汉芯城也在研发方面投入了不少资金。报告期内,公司研发费用金额分别为3691.58万元、6169.79万元、4898.57万元和2288.15万元,占当期营业收入的比例分别为0.96%、1.42%、1.86%和1.87%。

然而,在有技术加持的情况下,云汉芯城却仍然存在“手工录入订单”的传统方式。招股书显示,除客户自主下单外,部分客户会请求公司业务人员在后台手工录入其需求信息来生成订单(以下简称“手工录入订单”)。

报告期内,公司手工录入订单对应收入分别为14.77亿元、17.44亿元、8.09亿元和2.85亿元,占当期营业收入比例为38.50%、40.24%、30.66%和23.26%。

对此,云汉芯城解释称,手工录入订单是因为客户出于便利性考虑,请求客服在后台手工录入其需求信息从而生成订单,或者发送询价单、BOM表等请客服从后台转录为订单。

此次IPO,公司拟募集资金2.91亿元用于大数据中心及元器件交易平台升级项目,这或许会提升其线上平台的功能。

不仅如此,云汉芯城还存在第三方回款的情形。报告期内,公司第三方汇款金额分别为2.45亿元、2.24亿元、1.64亿元和6444.59万元,占当期营业收入比重分别为6.39%、5.17%、6.20%和5.27%。

图 / 云汉芯城招股书

在手工录入订单、存在第三方回款的情况下,相关收入核算是否真实,内部财务规范性是否有保障,还需要进一步观察。

另外,在线上销售产品的模式下,公司的纠纷不断。招股书显示,截至2025年1月31日,云汉芯城尚在审理中的诉讼、仲裁有17项。其中包括买卖纠纷,部分客户向公司购买产品后未按期付款,云汉芯城便将其告上法庭。

本文围绕云汉芯城提交注册这一事件,深入分析了该公司在业绩、销售、财务等方面存在的问题。业绩方面,受行业影响有波动且面临激烈竞争;销售上,费用率高但交易客户量下滑,毛利率也不占优势;财务上,手工录入订单和第三方回款情况使收入核算和财务规范存疑,还有较多买卖纠纷。云汉芯城未来需在多方面进行改进和调整,以应对市场挑战,实现更好的发展。

原创文章,作者:Sebastian,如若转载,请注明出处:https://www.lingtongdata.com/8418.html