本文围绕2024年度企业所得税汇算清缴展开,介绍了根据国家税务总局规定对《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》部分表单和填报说明的修订情况,并详细讲解了企业填报过程中需要注意的各项问题。

2024年度企业所得税汇算清缴工作正如火如荼地进行着。依据国家税务总局公告2025年第1号的规定,税务总局对《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》的部分表单以及填报说明作出了修订。那么,企业在填报过程中需要留意哪些问题呢?接下来为您详细讲解。

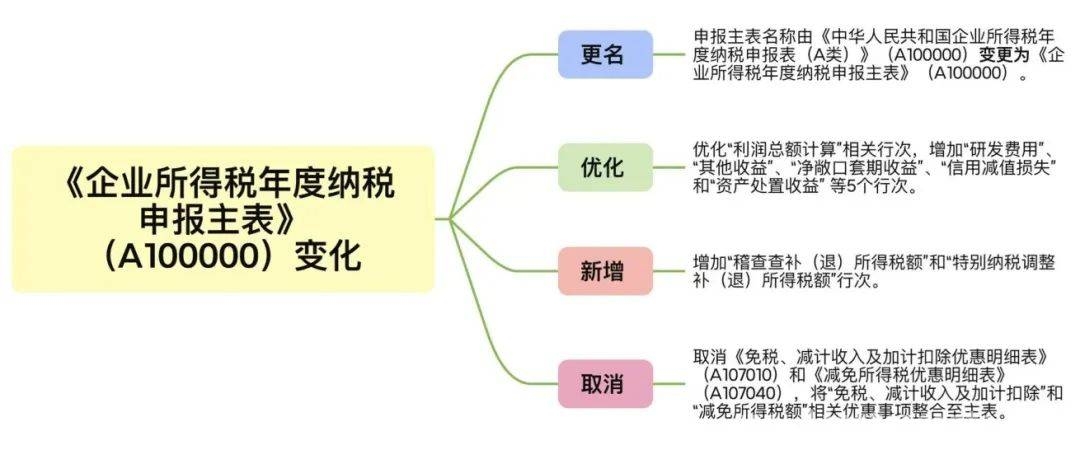

变化概览

新增内容

此次修订增加了“稽查查补(退)所得税额”“特别纳税调整补(退)所得税额”行次,这一举措极大地方便了纳税人在经历稽查查处以及特别纳税调整后进行更正申报。

取消相关情况

利润总额相关填报注意

(1) 第6行“研发费用”

需要特别注意的是,本栏次应当根据“管理费用”科目下的“研究费用”明细科目的发生额以及“管理费用”科目下的“无形资产摊销”明细科目的发生额进行分析填报。同时,这两项金额需要从“管理费用”栏次中剔除。

(2) 第8行“其他收益”

此栏应填报本单位计入其他收益的政府补助,以及其他与日常活动相关且计入其他收益的金额。

(3) 第10行“净敞口套期收益”

本行需填报本单位净敞口套期下被套期项目累计公允价值变动转入当期损益的金额或现金流量套期储备转入当期损益的金额。

(4) 第12行“信用减值损失”

本栏填报本单位按照《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号发布)的要求计提的各项金融工具信用减值准备所确认的信用损失。

(5) 第14行“资产处置收益”

本行填报本单位出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组(子公司和业务除外)时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。债务重组中因处置非流动资产(金融工具、长期股权投资和投资性房地产除外)产生的利得或损失和非货币性资产交换中换出非流动资产(金融工具、长期股权投资和投资性房地产除外)产生的利得或损失也在本行填报。

注意:本部分中第(3) – (5)若为损失则以“ – ”号列示。

应纳税所得额相关填报

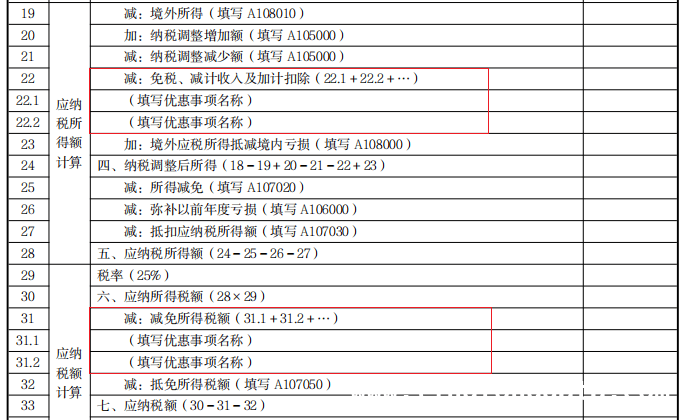

第22行“免税、减计收入及加计扣除”

纳税人需要根据《企业所得税申报事项目录》,在第22.1行、第22.2行……填报税收规定的免税收入、减计收入、加计扣除等优惠事项的具体名称和本年累计金额。如果发生多项且根据税收规定可以同时享受的优惠事项,可以增加行次,但每个事项仅能填报一次。

应纳税额相关填报

第31行“减免所得税额”

纳税人依据《企业所得税申报事项目录》,在第31.1行、第31.2行……填报税收规定的减免所得税额优惠事项的具体名称和本年累计金额。若发生多项且符合税收规定可同时享受的优惠事项,可增加行次,不过每个事项只能填报一次。

实际应补(退)税额相关填报

第37行“本年累计预缴所得税额”

本栏填报本单位按照税收规定本纳税年度已在月(季)度累计预缴的所得税额,其中包括建筑企业总机构直接管理的跨地区设立的项目部按规定向项目所在地主管税务机关预缴的所得税额、预缴时已享受的民族自治地区企业所得税地方分享部分减免金额。

第43行“稽查查补(退)所得税额”

本行填报年度汇算清缴期结束后发生的税款所属期为本年度的稽查查补(退)所得税额。

第44行“特别纳税调整补(退)所得税额”

此栏填报年度汇算清缴期结束后发生的税款所属期为本年度的特别纳税调整实际已补(退)所得税额。

本文详细介绍了2024年度企业所得税汇算清缴中,《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》部分表单和填报说明的修订内容,涵盖新增行次、取消相关情况以及各关键项目的填报要点,帮助企业更好地理解和完成汇算清缴工作。

原创文章,作者:melissa,如若转载,请注明出处:https://www.lingtongdata.com/9099.html