本文聚焦广西双英集团股份有限公司北交所IPO获得受理这一事件,深入剖析了该集团在业绩、客户依赖、行业竞争以及资产负债等方面存在的问题。

时隔3个月,广西双英集团股份有限公司(下称“双英集团”)北交所IPO终于获得受理。

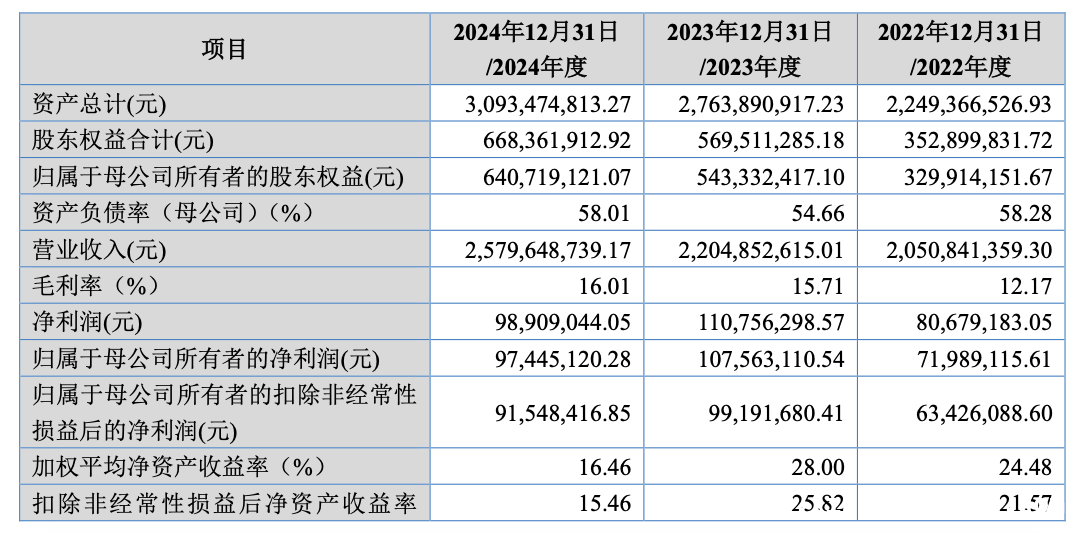

在业绩方面,双英集团有着冲击北交所IPO的底气,其年营收规模连续突破20亿元。不过,记者深入查阅资料发现,在最近三年里,集团在盈利方面出现了一定幅度的波动。招股书显示,在2022年 – 2024年(以下简称“报告期内”),集团分别实现营收20.51亿元、22.05亿元和25.80亿元,呈现出稳步增长的良好趋势。然而,在利润端,情况却不容乐观,报告期内利润先涨后降。特别是2024年,净利润为9744.51万元,较去年同期下滑9.41%,未能突破亿元大关。根据企业2024年报数据,双英集团当年营业外支出从151.2万元增加到183.24万元,这无疑对净利润产生了负面影响。

除了盈利波动问题,双英集团还存在主要客户集中且对单一客户存在依赖的风险。招股书显示,报告期内,公司向前五大客户的销售占比分别为82.83%、82.78%和76.16%,客户集中度处于较高水平。其中,向第一大客户上汽集团的销售占比分别为61.97%、55.38%和47.98%,对上汽集团存在较大依赖。鉴于汽车行业零部件供应商集中配套的行业特性,以及整车厂客户从开发、定点到实现批量供货的时间周期通常较长,公司目前面临的客户集中情形仍将持续存在。

对于这一情况,双英集团也坦率承认,若未来公司与上汽集团等重要客户的长期合作关系发生变化或终止,或主要客户因其自身经营原因而减少对公司产品的采购,又或者因公司在产品质量、技术创新和产品开发、生产交货等方面无法满足客户需求而导致与客户的合作关系发生不利变化,都将会对公司的经营业绩产生不利影响。

与此同时,汽车行业降价风险也在不断困扰着双英集团。自2023年初,某外资新能源汽车主机厂主动降价以来,汽车行业价格竞争日趋激烈,国内各大主机厂竞相调低售价或推出高性价比产品,整车厂商对于成本控制的考量逐步加深,这也冲击了市场格局。若双英集团在激烈的竞争中无法保持自身竞争优势、新客户开发进展不及预期,其市场竞争地位将可能受到影响。

目前,双英集团还面临着资产负债率较高的问题。报告期各期末,公司合并口径资产负债率分别为84.31%、79.39%和78.39%。对此,双英集团解释称,随着公司经营规模的扩大,日常资金需求逐渐上升,相关运营资金主要源于经营所得和银行借款等;报告期内为扩大生产规模,公司持续投入长期资产建设,相关资本性支出资金的需求较大,公司主要通过债务融资方式补充资金缺口,这才使得公司资产负债率相对较高。

本文围绕双英集团北交所IPO获受理展开,指出其虽有营收规模优势,但存在盈利波动、客户集中依赖、汽车行业降价风险以及资产负债率较高等问题,这些问题可能对其未来经营和发展带来挑战。

原创文章,作者:Kennedy,如若转载,请注明出处:https://www.lingtongdata.com/1220.html