在过去一年汽车后市场整体表现疲软的背景下,途虎养车作为头部服务平台展现出抗周期能力,从营收增长、盈利能力提升、新能源市场布局、AI技术应用等多方面进行了阐述,并分析了其短期、中期、长期的发展前景,最后提及了机构投资者对其的高度认可。

在过去的一年里,汽车后市场的发展之路充满了波折与挑战,始终在震荡中艰难前行。养车业务的线下消费市场更是呈现出整体疲软的态势,尤其是在二、三季度,消费者的消费意愿大幅下降,线下门店的到店流量远远低于预期,市场的低迷状况可见一斑。

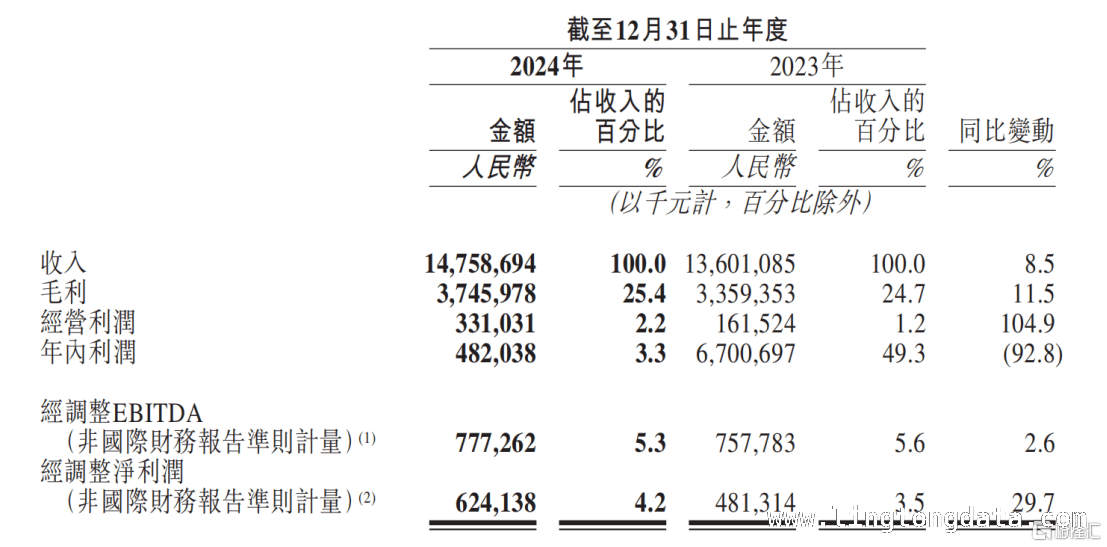

然而,就在这样严峻的市场环境下,途虎养车却犹如一颗耀眼的明星,展现出了汽车后市场头部服务平台强大的抗周期能力,交出了一份令人瞩目的高质量答卷。根据财报显示,2024年公司营收同比增长8.5%,达到了148.6亿元。这一傲人的成绩不仅体现了途虎养车的强大实力,还进一步夯实了其按收入计算在中国独立汽车服务市场排名第一的市场地位。

支撑途虎养车营收稳健增长的核心动能,在于其盈利能力与经营质量的同步提升。

在这一年里,公司充分发挥供应链带来的上游议价能力,对产品结构进行了优化。通过这些举措,公司取得了37亿元的毛利率,推动毛利率同比提升了0.7个百分点,达到了25.4%。在当下消费分级的趋势中,这样的成绩为途虎养车构筑起了差异化的竞争壁垒。

途虎养车的盈利能力也在持续增强。2024年公司的调整后净利润达到了6.24亿元,同比增幅高达29.7%。值得注意的是,2023年公司经调整净利润合并会计调整为67亿元,但其中应剔除因可转换可赎回优先股公允价值变动产生的64.7亿元账面收益,所以2023年经调整净利润实际应为4.82亿元。

与此同时,公司的总运营费用率下降了0.7个百分点,降至23.6%。这一数据的背后,是规模效应与管理提效释放出的双重红利,体现了途虎养车卓越的运营管理能力。

此外,公司在年内的经营性现金流净流入达到了13亿元,同比增长29.2%。再加上75亿元的现金储备,这充分展现出途虎养车良好的财务安全边际。这种高现金流、厚储备的组合,不仅验证了其商业模式的可持续性,更为公司在逆势中进行扩张提供了充足的战略纵深。

在新能源车渗透率突破产业临界点的关键阶段,途虎养车以前瞻性的布局构建起了覆盖全场景、全周期的服务生态体系,率先完成了服务能力与市场趋势的深度适配。

财报显示,2024年公司平台新能源交易用户数激增至270万,同比增幅达到了105%,占总用户比例突破11%。其中,车龄小于3年的年轻车主占比超30%。这一结构性变化不仅实现了用户心智与规模增长的双突破,还印证了途虎养车已成功抢占新能源增量市场的核心用户群体,为后续服务生态的变现奠定了坚实的基础。

在维保领域和三电专修领域,途虎养车通过专业能力筑基、技术标准引领,以及服务生态延伸的三阶推进策略,系统构建起了维保领域的核心竞争力。

其一,人才体系的专业化升级。截至2024年底,公司体系内具备低压电工认证的技师数量已经超过800人。这些专业技师的存在,为复杂工况下的服务标准化奠定了坚实的基础。

其二,专业团队的构建直接推动了技术话语权的提升。公司联合权威机构制定的《新能源汽车发动机油品质标准》,不仅填补了混动车型养护领域的行业空白,更促成壳牌、嘉实多、胜牌、霍尼韦尔、驾驰等品牌推出各种黏度的混动机油系列。在这一标准的推动下,年内混动机油销量同比激增270%,充分印证了标准输出对产业协同的强大撬动效应。

其三,服务边界持续向全场景延伸。2024年初途虎养车上线的充电业务,通过整合国内头部电桩供应商,累计接入7万座电站,覆盖全国342个城市。这一举措既构建了高频用户入口,也为后续服务链的延伸创造了衔接点。在此基础上,公司还在不断探索保后市场蓝海,通过与国内新能源汽车电池厂商的维保协作向C端用户延展,建立线上线下联动的电池检测试点。

这一从流量入口到专业维保的闭环布局,使途虎养车在新能源车替代燃油车的产业变局中,建立起了覆盖车辆全生命周期的服务生态。这一先发优势也正加速转化为市场份额的持续扩张。

3、AI驱动效率革命,技术赋能全链条

近年来,AI技术正以前所未有的速度重构产业价值链条。

有市场人士指出,当前我国智能化服务的渗透率已突破82%的关键技术拐点。与此同时,城市出行场景正经历深度重构。这两大趋势共同作用,正在催生汽车后市场的二次革命。

针对行业普遍存在的服务标准化不足、供应链响应滞后等痛点,途虎养车将深度学习模型与业务场景深度耦合,提升了诉求识别能力、问答准确率和多轮交互能力,驱动运营质效实现了跨越式提升。

这一变革首先体现在用户交互层的智能化跃迁。

通过自研多模态大模型,途虎养车搭建起了覆盖售前到售后的全流程智能客服系统。2024年,智能客服日均处理会话量突破10万次,用户满意度同比提升10个百分点。这种以机器为主、人工为辅的轻运营模式,成功实现了效能与体验的两手抓。

在夯实前端服务体验的同时,AI技术正重塑供应链的神经中枢。

基于深度强化学习的智能备货模型,将公司刹车片品类的线下订单有货率提升了15个百分点,直接拉动对应收入增长超50%。而在仓储环节,通过自动路径规划算法和自动化设备提高了拣货效率,使拣货人效激增58%。

这种技术赋能的溢出效应进一步向终端管理渗透。

通过AI能力建设、在线AI质检、人工抽检等措施,途虎养车实现了对全国门店服务流程的实时监控,有效降低了部分加盟商存在的过度推销行为,并且控制了“滴冒跑漏”等违规行为。

更值得关注的是,2025年初部署的DeepSeek – R1、V3大模型,正介入核心业务场景释放价值。例如,这些大模型能够加速门店数字化车间管理、智能诊断辅助、预测性维护、供应链协同、智能客户管理等能力的升级,有望为全国近7000家工场店提供更精准、高效的决策支持。

4、结语

整体来看,在汽车后市场整体承压的背景下,途虎养车以逆势增长的业绩表现,充分验证了其作为行业龙头的战略定力与商业模式韧性。

从短期来看,下沉市场的“万镇万店”战略正在加速渗透,叠加县域消费升级红利,规模效应有望加速兑现。从中期来看,新能源服务生态的闭环构建,精准卡位产业转型窗口期,形成了用户心智与市场份额的双重护城河。从长期来看,AI技术驱动的全链条效率革新,将持续夯实成本管控与服务标准化的竞争壁垒。

当然,途虎养车的成长逻辑也已获得了机构投资者的高度认可。

例如,天风证券表示,现阶段公司策略转向份额提升,渠道端下沉加速与高线优化并重,叠加供应链效率提升与上游议价能力强化,中长期看好途虎养车规模优势下的毛利率提升空间和费用率优化空间,维持“买入”评级。交银国际则预计公司2025年收入重回双位数增长,利润率平稳提升,将目标价上调至21港元,维持“买入”评级。摩根士丹利更是给出22港元的目标价,评级为“增持”。

从资本市场的观察维度出发,途虎养车的业绩增长曲线正向新台阶迈进,有望迎来系统性重估的战略机遇期。

本文介绍了途虎养车在汽车后市场整体疲软的情况下,凭借盈利能力提升、新能源市场布局和AI技术应用实现逆势增长。短期可借下沉市场战略获利,中期新能源服务生态形成护城河,长期AI革新夯实竞争壁垒,且其发展获机构投资者认可,有望迎来新的发展机遇。

原创文章,作者:Zachary,如若转载,请注明出处:https://www.lingtongdata.com/3774.html