本文聚焦半导体领域的并购动态,主要讲述了“国产EDA第一股”概伦电子拟通过发行股份及支付现金的方式购买锐成芯微控股权并筹划配套资金募集,同时介绍了锐成芯微的基本情况、此前冲击IPO的经历,以及概伦电子自身增收不增利的业绩现状和过往并购动作,还提及了近期行业内其他并购案例。

【导读】在半导体领域并购不断的大背景下,概伦电子有了新动作,其拟购买锐成芯微的控股权,并于3月28日起开始停牌。

半导体行业的并购浪潮从未停歇,持续吸引着市场的目光。3月27日,有着“国产EDA第一股”之称的概伦电子发布了一则重要公告。公告显示,公司正在积极筹划一项重大交易,即通过发行股份以及支付现金的方式,购买成都锐成芯微科技股份有限公司(以下简称锐成芯微)的控股权。与此同时,公司还打算募集配套资金,以支持此次交易的顺利推进。

经过初步的测算,本次交易预计会构成重大资产重组。不过,值得投资者放心的是,此次交易并不会导致公司实际控制人发生变更。为了更好地推进相关工作,公司股票将于2025年3月28日开市起开始停牌,预计停牌时间不会超过5个交易日。

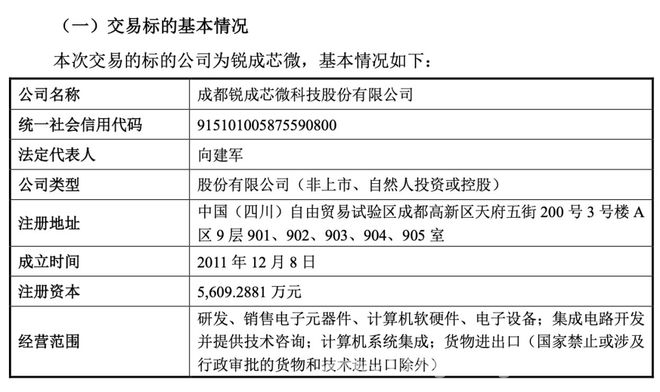

锐成芯微并非无名之辈,其成立于2011年12月,主营业务是为集成电路产品提供半导体IP设计、授权以及相关服务。

特别值得一提的是,锐成芯微此前曾有冲击资本市场的计划。2022年6月,上交所受理了锐成芯微的科创板IPO申请,7月进入问询阶段。然而,在2023年3月2日,公司主动撤回了上市申请。从其彼时递交的招股书可以了解到,公司的营收主要来源于芯片定制服务业务。2021年度,该业务营收额达到2.57亿元,占比高达70.05%。当时,公司还计划募资13.04亿元,其中1.5亿元将用于战略投资与并购整合。

再来看看概伦电子,它是国内EDA行业的头部厂商,成立于2010年,主要为集成电路设计和制造提供EDA产品及解决方案。目前,公司的主要客户阵容强大,包括台积电、三星电子、中芯国际等全球领先的IC企业。2021年底,概伦电子成功登陆上交所科创板,成为国产EDA第一股。

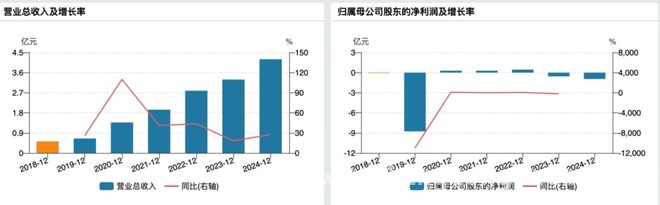

不过,近年来概伦电子的业绩表现却不尽如人意,始终处于增收不增利的尴尬境地。根据业绩快报显示,2024年公司实现营业总收入4.2亿元,同比增长了27.56%,但净亏损却达到了9528.92万元。

对于影响公司经营业绩的因素,概伦电子做出了解释。一方面,公司基于DTCO(设计—工艺协同优化)方法学,持续进行战略产品的升级完善以及新产品的研发布局,这使得研发投入不断加大,报告期内研发投入持续快速增长。另一方面,公司于2023年2月实施了限制性股票激励计划,报告期内确认了大额股份支付费用。

此外,概伦电子还提到,参与认购思瑞浦微电子科技(苏州)股份有限公司向特定对象发行的股票,导致报告期内公司发生了大额公允价值变动损失。同时,公司出于谨慎性原则对商誉等资产进行减值测试,综合考量多种因素,对收购福州芯智联科技有限公司(以下简称芯智联)产生的商誉计提了相应减值准备。

在EDA行业,并购整合一直是企业发展的重要手段。近年来,概伦电子在这方面动作频繁。2019年,概伦电子完成了对博达微的收购,这是国内首个成规模的EDA行业并购案例;2021年,又收购了韩国的Entasys,完成了首例跨国EDA并购;2023年上半年,再次完成了对芯智联的收购。

概伦电子表示,在整个半导体行业中,EDA是一个市场规模较小但技术流程很长的产业,需要种类繁多的软硬件工具相互配合形成工具链。因此,EDA企业需要通过并购已经被市场证明成功的产品及其企业,进行技术整合,将并购作为内部研发的有效补充,通过多次行业并购提升竞争力,逐渐发展为龙头企业。

从行业整体情况来看,今年也不乏其他并购案例。3月17日,国产EDA龙头企业华大九天宣布筹划以发行股份及支付现金等方式,收购芯和半导体的控股权;3月11日,国产半导体设备龙头北方华创宣布,拟取得芯源微控制权。

截至3月27日收盘,概伦电子报23.75元/股,总市值为103亿元。

本文围绕概伦电子拟购买锐成芯微控股权这一事件展开,介绍了交易背景、锐成芯微情况、概伦电子业绩现状及过往并购动作,同时提及行业内其他并购案例。半导体领域并购不断,概伦电子此次并购或为提升竞争力、完善技术布局,其未来发展及行业格局变化值得关注。

原创文章,作者:marjorie,如若转载,请注明出处:https://www.lingtongdata.com/6358.html