本文聚焦美国当前经济形势,深入剖析了特朗普关税声明即将带来的市场冲击,同时结合关键就业报告和上市公司盈利指引疲软等情况,展现了美国经济面临的多重挑战与不确定性。

不容忽视的市场关税冲击

备受瞩目的特朗普关税声明预计将在本周三重磅出炉。如今,越来越多的华尔街金融机构敏锐地察觉到,市场或许还未对即将降临的这波冲击做好周全的准备。高盛的经济学家团队更是明确指出,市场极有可能面临超出预期的下行风险。

高盛首席政治经济学家Alec Phillips透露,依据高盛最新开展的市场调查,投资者普遍预估对等关税税率为9个百分点。然而,高盛团队却有着不同的看法,他们认为初始提案税率可能会更高,甚至接近市场预期的两倍之多。

Phillips在相关报告中详细阐述道:“政府官员已经明确表态,即将公布的税率将作为后续谈判的重要基础。这就使得当局在初始阶段倾向于提出更高的税率。就像此前对加拿大和墨西哥采取的关税措施一样,两次都是先实施高税率,不过在数日后基本或全部撤销了。”

上周,特朗普宣布对进口汽车征收25%的关税,这无疑给市场提前“上了一道前菜”。巴克莱全球研究主席Ajay Rajadhyaksha表示,这一举动“所产生的影响比市场当前认知的要更为重大”。

Rajadhyaksha进一步指出:“这释放出了明确的政策信号。至少在我看来,它预示着4月2日可能会给市场带来无法轻视的巨大冲击,我们很可能会遭遇负面意外情况。”

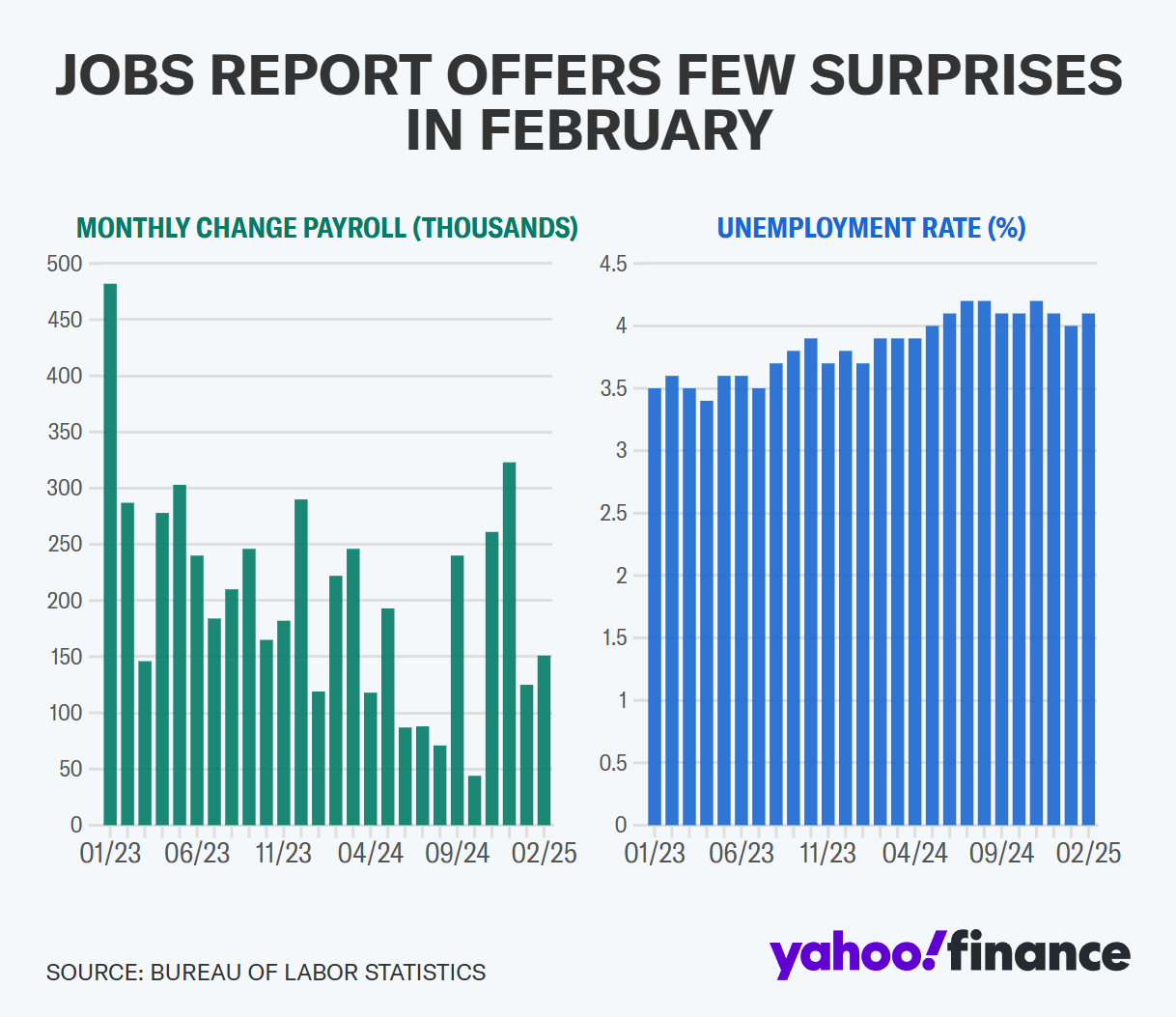

关键就业报告牵动市场神经

当前,经济数据已经显现出增长放缓以及通胀粘性的明显迹象,而特朗普引发的关税风波更是进一步加剧了消费者的忧虑情绪。美国经济分析局上周五公布的数据显示,2月份物价涨幅超出了预期,然而消费者支出增速却不及预期。

在数据公布还不到两小时之后,密歇根大学进行的消费者信心调查结果显示,3月份消费者对未来一年的通胀预期跃升至5%,创下了2022年11月以来的新高。这些动态情况直接导致股市急剧下挫,仅在周五当天,标普500指数就下跌了约2%。

花旗美国股票策略师Scott Chronert在给客户的报告中指出,周五市场的走势清晰地反映出“滞胀”预期正在进一步被定价,也就是通胀持续处于高位,同时经济增长出现放缓的情况。

目前,经济学家们普遍认为,美国经济只是从过去几年的超趋势增长状态中开始放缓,还尚未步入衰退阶段。这一判断的重要依据在于劳动力市场正在逐渐降温,但并没有出现崩溃的迹象。即将公布的就业数据将为我们揭示就业市场放缓的具体速度。

定于本周五早间公布的3月份非农就业报告预计将显示新增就业人数为13.5万人,低于2月份的15.1万人,失业率预计将维持在4.1%不变。

摩根士丹利首席美国经济学家Michael Gapen在预览报告中写道:“本次报告的风险可能呈现出不对称分布的态势。需要极为强劲的就业增长才能有效缓解市场对经济加速放缓的担忧情绪,而稍微低于市场共识的数据就有可能进一步加剧这种忧虑。”

上市公司盈利指引疲软

在关税讨论不断升温的大背景下,发布负面盈利指引的上市公司数量出现了异常增多的情况。根据FactSet的数据显示,在107家发布一季度指引的标普500成分股中,有68家给出了负面指引,这一数据高于57家的五年均值以及62家的十年均值(这里的负面指引指的是公司公布的每股收益预期低于公告前一日市场共识值)。

这一现象充分印证了华尔街此前对2025年过度乐观的预期。随着4月11日一季度财报季的正式开启,市场关注的核心问题将是:在企业努力应对关税逆风的艰难时刻,分析师以及整体市场是否已经充分下调了预期。

本文综合分析了特朗普关税声明、关键就业报告以及上市公司盈利指引等多方面因素对美国市场和经济的影响。关税声明可能带来超预期冲击,就业数据反映经济放缓程度,盈利指引疲软也给市场增添了不确定性。美国经济面临着诸多挑战和风险,市场需密切关注后续动态。

原创文章,作者:Sebastian,如若转载,请注明出处:https://www.lingtongdata.com/8528.html