本文聚焦星源卓镁2024年年报,深入分析了公司在营收、净利润、毛利率、产能利用率等方面的表现,揭示了公司在成本控制和盈利能力上存在的问题,并对未来发展提出了展望。

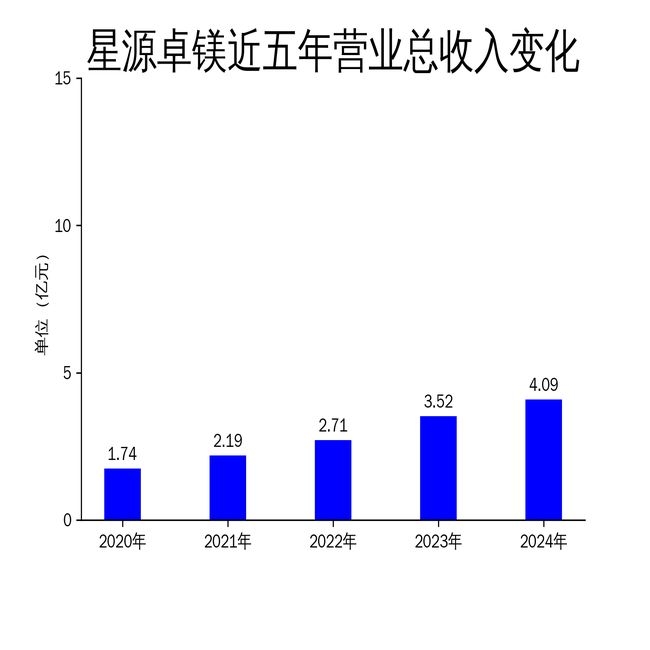

在2025年4月2日,星源卓镁正式对外发布了2024年年报。这份年报宛如一面镜子,清晰地映照出公司过去一年的经营状况。从数据来看,公司在过去一年展现出了积极的市场拓展态势。全年实现营业收入达到4.09亿元,与上一年相比,同比增长了16.01%。这一增长幅度充分显示出公司在业务增长方面取得了一定的成效,在市场中不断开疆拓土。

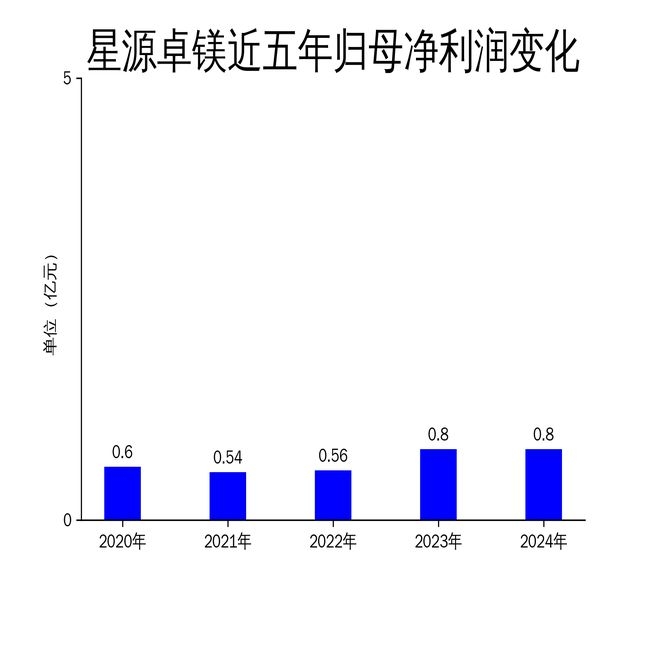

然而,在营收增长显著的背后,却隐藏着一些令人担忧的问题。归属于上市公司股东的净利润为8033.11万元,同比仅仅增长了0.31%。这样的增长速度与营收的增速形成了鲜明的对比,净利润增速明显放缓。扣非净利润虽然同比增长了10.35%,达到7401.61万元,但整体净利润增速的疲软仍然不容忽视。这一现象背后,暗示着公司在成本控制和盈利能力方面或许存在着一些隐忧。

营收增长显著,但净利润增速乏力

2024年对于星源卓镁来说,在市场拓展和业务增长方面有着可圈可点的表现。营业收入同比增长16.01%,达到4.09亿元,这一成绩无疑是公司努力开拓市场的结果。然而,归属于上市公司股东的净利润仅增长0.31%,与营收增速之间存在着巨大的差距。这就像是一辆高速行驶的汽车,虽然速度很快,但动力输出却不足。这一现象充分表明,公司在成本控制和盈利能力方面承受着较大的压力。尽管扣非净利润同比增长了10.35%,但整体净利润增速的疲软仍然给公司的发展蒙上了一层阴影。

公司的主要业务聚焦在镁合金、铝合金精密压铸产品及配套压铸模具的研发、生产和销售。在报告期内,公司积极进取,承接了23个新项目,这些项目广泛涵盖了新能源汽车和智能座舱等热门领域。不仅项目数量有所增加,而且项目规模也同步增长。其中,新能源汽车动力总成零部件、汽车显示系统零部件及中控台零部件这三大品类的营收增速尤为突出,显著高于整体水平,这显示出公司在这些领域具备强劲的市场竞争力和发展潜力。

成本压力凸显,毛利率下滑

尽管营收呈现出显著的增长态势,但星源卓镁的毛利率却出现了下滑的情况。2024年,公司毛利润为1.47亿元,同比增长了16.67%。然而,毛利率为35.94%,相较于2023年的35.80%,虽然只是略有下降,但这一细微的变化却反映出公司在成本控制方面面临着不小的挑战。

公司的采购模式主要是根据生产计划并结合市场价格波动来安排采购,采购部承担着对供应商进行管理、评估和监控的重要职责。然而,原材料价格的频繁波动以及供应链的不稳定性,就像两颗定时炸弹,随时可能对公司的成本控制带来严峻的挑战。此外,公司还存在少量的外协加工业务,主要涉及模具材料热处理工序以及部分压铸产品的氧化、抛光、喷漆等表面处理工序。这些外协加工的成本也可能会对公司的毛利率产生负面影响,进一步压缩公司的利润空间。

产能利用率提升,但规模化效应尚未完全释放

在报告期内,星源卓镁的产能利用率进入了稳步爬升的周期,这无疑是一个积极的信号,意味着规模化效应有望进一步释放。公司的主要生产工序包括压铸成型、后道处理、精加工、表面处理及检验包装等,其中压铸成型及精加工是公司最核心的生产工序。随着新项目订单的逐步增加和放量,公司的产能利用率将得到稳步提升。

然而,尽管产能利用率有所提高,但规模化效应却尚未完全发挥出来。公司在2024年承接的23个新项目,虽然覆盖了新能源汽车、智能座舱等热门领域,项目数量和规模都在同步增长,但这些新项目从投产到实现放量需要一定的时间周期。在短期内,可能无法将产能的提升完全转化为利润的增长。此外,公司在东南亚市场的拓展也并非一帆风顺,虽然当地的汽车产业正处于快速上升期,但市场竞争异常激烈。公司需要不断提升产品的竞争力,努力提高市场占有率,才能在这片市场中分得一杯羹。

总体而言,星源卓镁在2024年实现了营收的显著增长,这是公司积极拓展市场和业务的成果。然而,净利润增速的疲软和毛利率的下滑,如同两块巨石,压得公司在成本控制和盈利能力方面喘不过气来。未来,公司需要在提升产能利用率、优化成本结构、拓展市场份额等多个方面加大力度,做出更多的努力,才有可能实现可持续的盈利增长,在激烈的市场竞争中立于不败之地。

本文对星源卓镁2024年年报进行了全面分析,指出公司虽营收增长显著,但面临净利润增速疲软、毛利率下滑等问题,产能利用率提升但规模化效应未完全释放,未来需在多方面努力以实现可持续盈利增长。

原创文章,作者:Kennedy,如若转载,请注明出处:https://www.lingtongdata.com/10133.html