本文聚焦平安健康2024年度报告,详细阐述了公司首次年度盈利的业绩表现,包括营收、利润等核心数据,还介绍了医险协同、养老服务等业务亮点以及AI赋能带来的优势,同时分析了其未来发展潜力和价值重估机会。

在3月18日,平安健康(1833.HK,股票简称“平安好医生”)正式对外公布了2024年度报告。这份报告犹如一颗璀璨的明星,照亮了公司的发展道路,其中最令人瞩目的成就便是——平安健康实现了自上市以来的首次年度盈利,这无疑是公司发展历程中的一个重要里程碑。

首次扭亏、现金流转正 自我造血能力强化

深入剖析平安健康2024年年报的核心业绩数据,我们能看到公司发展的强劲势头。全年营收达到48.1亿元,与上一年相比增长了2.9%,毛利率为31.7%,显示出公司良好的盈利能力。更值得欣喜的是,净利润达到8832万元,成功实现扭亏为盈,要知道上一年可是净亏损3.35亿元;经调整净利润为1.58亿元,同样实现了扭亏,上一年为亏损3.15亿元。

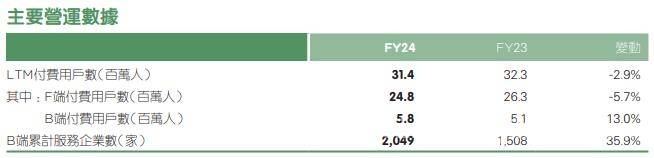

从支付方的角度来分析,F端业务表现出色,营收24.2亿元,同比增长9.6%;F端付费用户数达到2481万人。B端业务更是呈现出高速增长的态势,营收14.3亿元,同比增长32.7%;B端付费用户数581.2万人,同比增长13%;B端企业客户2049家,同比增长35.9%。

再从业务板块来看,医疗服务业务营收21.7亿元,同比增长4.9%,毛利率43.3%,展现出较强的竞争力。健康服务实现营收23.6亿元,同比减少7.6%,毛利率21.3%。而养老服务业务则是异军突起,营收2.8亿元,同比增长413.5%,毛利率大幅提升至29.1%,成为公司业务增长的新亮点。

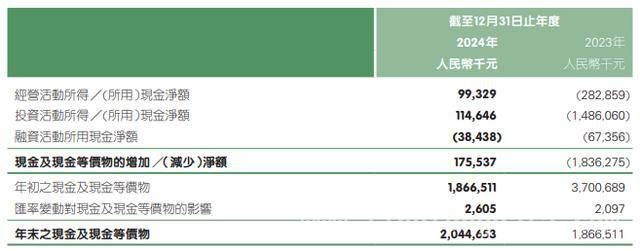

此外,公司的现金流状况也得到了极大的改善。全年实现经营活动现金流为9933万元,而上年经营现金流则为 -2.83亿元。截至2024年底,公司账上现金达20.45亿元,较上年末增加1.78亿元,这为公司的持续发展提供了坚实的资金保障。

业内人士对平安健康的这份年报给予了高度评价:“平安健康的这一份年报可谓亮眼,其中最引人注意的就是实现了上市以来的首次年度扭亏,同时也是首次达成正向的经营现金流。”这意味着,平安健康结束了近十年的亏损,正式踏上了持续盈利之路。对于长期亏损的企业来说,“扭亏为盈”是一个至关重要的节点。这代表着这家公司已经探索出了一个能够持续盈利的商业模式,实现了自身造血能力的强化。接下来,公司往往会不断优化经营策略,打造业务壁垒,进一步扩大盈利水平。

回顾平安健康的发展历程,它既有过无限风光的时刻,也经历过低谷困难的时期。但通过多年的深耕细作,如今它已成长为中国医疗养老健康管理服务领域的龙头企业,建立起了一套能够为客户提供全流程一体化医健养服务的业务壁垒。

医险协同模式成效显现 养老服务潜力不可小觑

在具体业务方面,平安健康有两大关键点值得我们重点关注,即“医险协同”和“养老服务”。

医险协同,简单来说,就是通过健康风险管理、服务流程管理和医疗质量管理等方式共同参与保险保单服务,从而实现医疗服务与保险保单在成本及效果上的平衡。

平安健康背靠平安集团这棵大树,天生就拥有保险资源方面的巨大优势。通过深耕“家庭医生”“养老管家”两大核心战略,并与平安集团综合金融业务展开深度融合以及双向协同,平安健康成功实现了医疗与保险、养老业务的融合与发展。

使用了平安集团医疗养老生态圈服务的个人综合金融客户,在平安健康“保险 + 医养会员”“医疗理赔协同”“医健权益服务”三大创新模式下,取得了令人瞩目的成绩。客均合同数、客均AUM分别高出其他个人客户1.6倍、3.9倍。

此外,平安健康对平安集团2.4亿个人金融客户的服务渗透率持续提升,累计服务超过3100万付费客户。并且,公司实现了从重疾险、百万医疗险等险种协同逐渐向储蓄险等险种的协同创新,以及从“保险 + 医养会员”等模式向“医疗理赔协同”等模式的融合创新。

在养老服务方面,平安健康同样表现出色。据介绍,其居家养老业务2024年实现收入超2.8亿元,增长超4倍。截至2024年末,其居家养老服务已覆盖全国75城,权益用户数较上年大增143%,NPS较2023年末进一步提升。

国家统计局数据显示,截至2024年末我国60岁及以上人口达3.1亿人。在人口老龄化趋势日益加剧的背景下,健康管理、医疗服务、居家养老的巨大需求也将催生出广阔的发展空间。

今年的政府工作报告中提出,要强化基本医疗卫生服务,实施健康优先发展战略,促进医疗、医保、医药协同发展和治理。同时,积极应对人口老龄化,完善发展养老事业和养老产业政策机制,大力发展银发经济,加快发展智慧养老。

据相关机构测算,目前我国银发经济规模在7万亿元左右,约占GDP的6%,养老产业正在呈现爆发式增长态势。到2035年,银发经济规模有望达到30万亿元,占GDP的比重或将达到10%。

目前,全国多个地区已在大力推进养老产业建设。据不完全统计,已有逾20个省级政府在两会报告中提出了相关举措,因地制宜、因势利导推动银发经济发展。

例如,吉林省计划大力发展银发经济,拓展“冰雪避暑 + 中医中药”康养模式,支持国有企业积极利用财政性存量资产设施布局相关产业;江苏省提出要不断完善“苏适养老”服务体系,提升“苏新消费”活动品牌影响力,扩大健康、养老服务消费,培育银发经济;安徽省计划布局建设银发经济产业园区等。

分析人士表示,在国家政策的大力支持下,作为平安集团旗下布局医疗养老生态的旗舰平台,平安健康的养老服务业务有望持续保持超高增长,未来潜力不可小觑。

AI赋能之下 平安健康有望实现价值重估

业内人士指出:“除了上述基本业务之外,平安健康还有一个显著优势——AI。”在AI医疗领域,真正的核心竞争力是数据和应用场景,而这些平安健康恰恰都具备。

数据显示,目前,平安健康的家医会员权益用户超过1400万人,2024年人均使用频次达5次,较2023年末提升35%。丰富的服务经验和海量医疗健康数据积累,为平安健康的科技创新能力提供了坚实的数据底座。

基于领先业界的五大医疗数据库,14.4亿次线上问诊数据,平安健康打造了“平安医博通”多模态医疗大模型、“平安医家人”医生工作台,并快速接入DeepSeek进行部署及丰富场景应用验证。

通过AI赋能,公司在医疗服务各环节的效率及质量上均有显著提升。其中AI体检报告解读实现100%覆盖,解析精准率达98%,辅助诊断准确率超95%,智能推荐准确率达99%,慢病管理改善率达90%。

此外,AI助力家医服务效能提升约62%,专医效能提升约42%,健康管理师服务效能提升约55%。公司推出的名医AI助理服务“平安芯医”,实现了AI辅助专家7 * 24小时健康咨询服务的全面开放。

值得一提的是,不久之前,大股东平安集团选择“以股代息”将平安健康的持股比例提升至52.7%,将其纳入间接非全资附属公司且实现并表,以股代息的价格为6.12港元。有观点认为,这在某种程度上表明,平安集团认为平安健康的真实价值应该远不止于此。

上述业内人士表示,平安健康在战略转型成效显现,营收重回增长轨道,运营费用持续优化,医健养市场前景广阔的情况下,基于医险数据闭环的独特优势以及利用AI大模型持续提升服务效能,价值重估后较其当前市值仍具有想象空间。

这一点从多家大行在年报出炉后对平安健康给出看好后市的评价中也得到佐证。例如,中信证券、广发证券等给出的目标价较其当前股价高出至少20%,华兴证券、华创证券等给出的目标价增长空间则超过40%。外资行里,花旗将目标价从7.12港元大幅上调至12港元,较当前价的潜在升幅高达60%。

按照机构的一致预期看,公司2025、2026年的预期营收分别约为53.5亿、59.7亿元,同比增长约11%、12%;预计实现净利润分别为2.14亿、2.94亿元,同比增长162%、38%。以当前仅160亿港元的市值计算,PS(2025E)只有3倍。

分析人士指出,从平安健康的年报业绩和实际经营情况中可以看到,公司战略转型的成效已经开始显现,B端和养老业务呈现高增长且未来潜力巨大,效率优化下盈利能力显著提升,而AI赋能后的价值重估机会值得期待。

本文围绕平安健康2024年度报告展开,阐述了公司首次年度盈利的情况,涵盖营收、利润、现金流等核心业绩数据。分析了医险协同和养老服务两大业务亮点,以及AI赋能带来的效率提升和发展潜力。综合来看,平安健康战略转型成效初显,各业务板块发展态势良好,未来在政策支持和AI助力下,有望实现持续盈利和价值重估。

原创文章,作者:Stev,如若转载,请注明出处:https://www.lingtongdata.com/1737.html